一、引言

中小微企业作为国民经济的重要组成部分,在促进经济增长、增加就业、推动创新等方面发挥着不可替代的作用,长期以来,中小微企业在银行贷款方面面临着诸多困难,融资难、融资贵问题一直制约着它们的发展,本文旨在深入探讨中小微企业在银行贷款难的现状、原因,并提出相应的解决对策,以期为改善中小微企业融资环境提供有益的参考。

二、中小微企业在银行贷款难的现状

(一)贷款申请被拒率高

中小微企业在向银行申请贷款时,往往面临着较高的被拒率,据统计,部分银行对中小微企业的贷款申请通过率仅在30%左右,甚至更低,许多中小微企业即使符合银行的基本贷款条件,也可能因为各种原因被拒绝贷款。

(二)贷款额度有限

银行对中小微企业的贷款额度通常相对较低,难以满足企业的资金需求,银行更倾向于向大型企业提供大额贷款,而中小微企业由于规模较小、资产实力较弱,能够获得的贷款额度相对有限,这使得许多中小微企业在发展过程中因资金短缺而面临困境。

(三)贷款期限较短

中小微企业在银行获得的贷款期限往往较短,一般不超过一年,这对于一些需要长期资金支持的企业来说,如固定资产投资、技术研发等,显然是不够的,较短的贷款期限增加了企业的还款压力,也限制了企业的发展规划。

(四)贷款利率较高

中小微企业在银行贷款时,往往需要支付较高的贷款利率,由于中小微企业风险相对较大,银行在放贷时会提高风险溢价,从而导致贷款利率上升,较高的贷款利率增加了企业的融资成本,进一步削弱了企业的盈利能力。

三、中小微企业在银行贷款难的原因

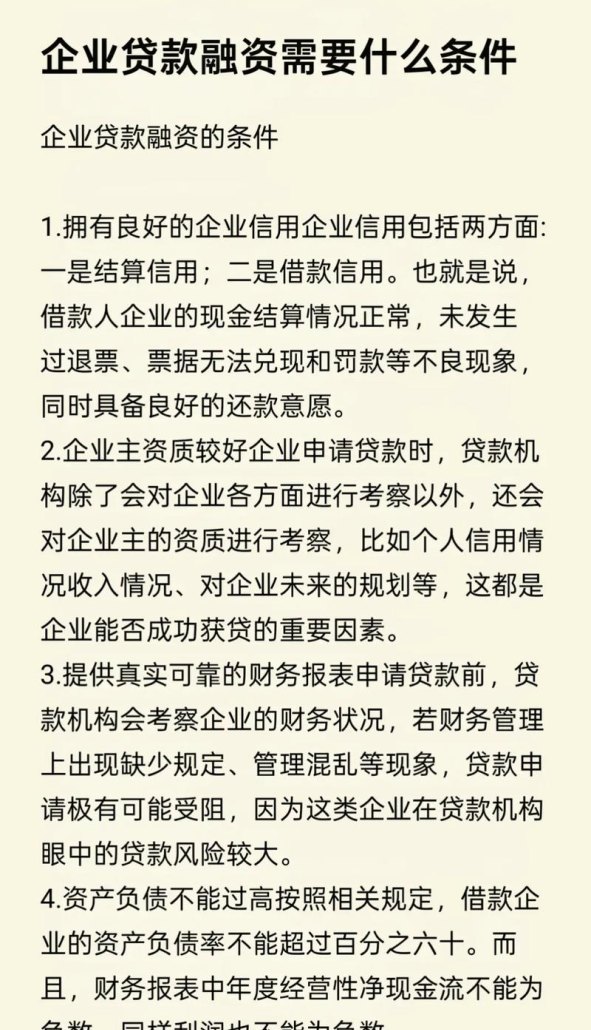

(一)中小微企业自身因素

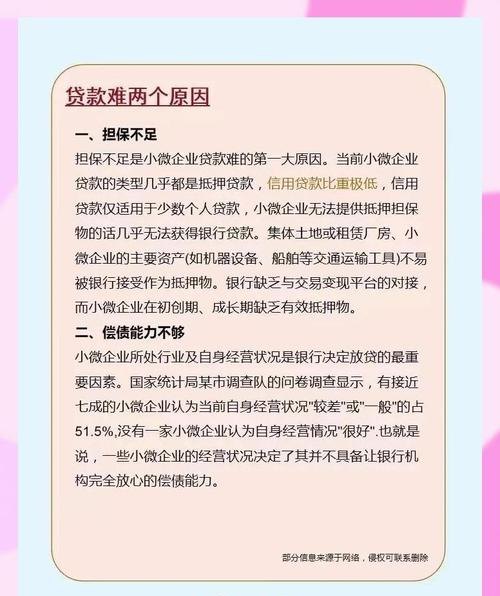

1、经营风险较高

中小微企业通常规模较小,经营稳定性较差,抗风险能力较弱,它们往往面临着市场竞争激烈、技术创新不足、管理水平不高等问题,这些因素都增加了企业的经营风险,银行在放贷时会对企业的风险进行评估,较高的经营风险使得银行对中小微企业的贷款持谨慎态度。

2、信用状况不佳

部分中小微企业信用意识淡薄,存在拖欠货款、逃废债务等不良信用行为,这些不良信用记录会影响企业的信用评级,降低银行对企业的信任度,银行在放贷时会更加谨慎地审查企业的信用状况,对于信用状况不佳的企业,往往会拒绝贷款或提高贷款利率。

3、财务制度不健全

中小微企业由于规模较小,往往缺乏完善的财务管理制度,它们的财务报表可能不规范、不真实,难以准确反映企业的财务状况和经营成果,银行在放贷时需要对企业的财务状况进行审查,不健全的财务制度会增加银行的审查难度和风险,从而影响银行对企业的贷款决策。

(二)银行方面因素

1、风险评估与管理难度大

中小微企业的经营风险和信用风险较高,银行在对中小微企业进行贷款评估时,需要投入更多的人力、物力和时间进行调查和分析,银行的风险评估体系和管理能力可能相对滞后,难以准确评估中小微企业的风险,这使得银行在放贷时更加谨慎,对中小微企业的贷款门槛较高。

2、贷款成本较高

中小微企业的贷款规模相对较小,单笔贷款的成本较高,银行需要承担更高的风险成本、运营成本和管理成本,这使得银行对中小微企业的贷款利率相对较高,较高的贷款利率进一步增加了中小微企业的融资成本,降低了银行对中小微企业的贷款积极性。

3、缺乏适合中小微企业的金融产品和服务

目前,银行的金融产品和服务主要针对大型企业和优质客户,缺乏适合中小微企业的个性化、差异化金融产品和服务,中小微企业的资金需求具有“短、小、频、急”的特点,而银行现有的金融产品和服务难以满足这些需求,这使得中小微企业在银行贷款时面临着诸多困难。

(三)外部环境因素

1、法律法规不完善

我国现有的法律法规对中小微企业的融资支持力度不够,缺乏专门针对中小微企业融资的法律法规,这使得中小微企业在融资过程中缺乏有效的法律保障,容易受到不公平待遇,在抵押物处置、债权保护等方面,中小微企业的权益往往得不到充分保障。

2、信用担保体系不健全

信用担保是解决中小微企业融资难问题的重要途径之一,我国的信用担保体系还不够完善,担保机构数量不足、规模较小、实力较弱,担保机构在风险分担、风险补偿等方面存在诸多问题,难以有效发挥担保作用,这使得中小微企业在获得银行贷款时,往往需要提供额外的担保,增加了企业的融资难度。

3、资本市场不发达

我国的资本市场还不够发达,中小微企业通过资本市场融资的渠道相对狭窄,目前,我国的主板市场、创业板市场和新三板市场主要针对大型企业和高新技术企业,中小微企业上市门槛较高,债券市场也主要以大型企业为主体,中小微企业发行债券的难度较大,资本市场的不发达限制了中小微企业的融资渠道,加剧了它们在银行贷款方面的困难。

四、解决中小微企业在银行贷款难的对策

(一)中小微企业自身方面

1、加强企业管理,提高经营水平

中小微企业应加强内部管理,完善公司治理结构,提高经营管理水平,企业应建立健全财务管理制度,规范财务报表,提高财务信息的真实性和透明度,企业应加强市场营销,提高产品质量和服务水平,增强市场竞争力。

2、树立良好的信用意识,加强信用建设

中小微企业应树立良好的信用意识,加强信用建设,企业应按时足额偿还银行贷款和其他债务,遵守合同约定,维护良好的信用记录,企业应积极参与社会信用体系建设,提高自身的信用评级。

3、加强与银行的沟通与合作

中小微企业应加强与银行的沟通与合作,建立良好的银企关系,企业应主动向银行介绍自身的经营状况、发展规划和资金需求,积极配合银行的贷款审查和风险评估工作,企业应积极参加银行组织的各类金融知识培训和融资对接活动,提高自身的融资能力。

(二)银行方面

1、完善风险评估与管理体系

银行应完善风险评估与管理体系,提高对中小微企业的风险评估能力,银行应建立专门的中小微企业风险评估团队,加强对中小微企业的调查和分析,综合考虑企业的经营状况、财务状况、市场竞争力等因素,准确评估企业的风险,银行应加强风险管理,建立健全风险预警机制和风险处置机制,有效防范和化解贷款风险。

2、创新金融产品和服务,降低贷款成本

银行应创新金融产品和服务,降低中小微企业的贷款成本,银行应根据中小微企业的资金需求特点,开发个性化、差异化的金融产品,如应收账款质押贷款、知识产权质押贷款、供应链金融等,银行应优化贷款审批流程,提高贷款审批效率,降低贷款管理成本,从而降低中小微企业的融资成本。

3、加强对中小微企业的金融支持

银行应加强对中小微企业的金融支持,提高中小微企业的贷款可得性,银行应加大对中小微企业的信贷投放力度,合理确定贷款额度和贷款期限,满足中小微企业的资金需求,银行应积极落实国家的各项金融政策,如差别准备金率政策、定向降准政策等,为中小微企业提供更加优惠的金融服务。

(三)外部环境方面

1、完善法律法规,加强对中小微企业的融资支持

政府应完善法律法规,加强对中小微企业的融资支持,政府应制定专门针对中小微企业融资的法律法规,明确中小微企业的融资渠道、融资方式和融资政策,为中小微企业融资提供法律保障,政府应加强对中小微企业融资的监管,规范金融市场秩序,保护中小微企业的合法权益。

2、健全信用担保体系,提高担保机构的实力和风险分担能力

政府应健全信用担保体系,提高担保机构的实力和风险分担能力,政府应加大对担保机构的扶持力度,增加担保机构的数量和规模,提高担保机构的实力,政府应建立健全风险分担机制和风险补偿机制,降低担保机构的风险,提高担保机构的积极性。

3、发展资本市场,拓宽中小微企业融资渠道

政府应发展资本市场,拓宽中小微企业融资渠道,政府应降低中小微企业上市门槛,完善主板市场、创业板市场和新三板市场的制度建设,为中小微企业提供更加便捷的融资渠道,政府应加大对债券市场的支持力度,完善债券发行制度,降低中小微企业发行债券的门槛,为中小微企业提供更多的融资选择。

五、结论

中小微企业在银行贷款难是一个长期存在的问题,它不仅制约了中小微企业的发展,也影响了我国经济的整体发展,解决中小微企业在银行贷款难问题需要政府、银行和中小微企业共同努力,政府应完善法律法规,健全信用担保体系,发展资本市场,为中小微企业融资提供良好的外部环境,银行应完善风险评估与管理体系,创新金融产品和服务,加强对中小微企业的金融支持,中小微企业应加强自身管理,树立良好的信用意识,加强与银行的沟通与合作,只有通过各方的共同努力,才能有效解决中小微企业在银行贷款难的问题,促进中小微企业的健康发展,推动我国经济的持续增长。