在当今复杂多变的商业环境中,企业面临着各种资金需求,而信用贷款作为一种常见的融资方式,为企业提供了灵活的资金支持,当企业负债较高时,许多企业主会对是否能够申请到信用贷款产生疑虑,本文将深入探讨企业负债高能否申请信用贷款这一关键问题,并分析其中的利弊以及相应的应对策略。

企业负债高的现状与影响

随着市场竞争的加剧和企业扩张的需求,越来越多的企业选择通过负债来满足资金需求,高负债企业在经济活动中并不少见,其可能源于多种原因,如前期投资过大、经营不善导致资金周转困难、市场环境变化等。

企业负债高对企业自身有着多方面的影响,高负债可能带来财务风险,过高的债务利息支出会增加企业的经营成本,压缩利润空间,如果企业的经营状况不佳,无法按时偿还债务本息,可能会导致信用评级下降,进而影响企业的声誉和未来的融资能力,高负债也可能影响企业的经营决策,企业可能会因为过度关注债务偿还而减少对创新和业务拓展的投入,影响企业的长期发展潜力。

信用贷款的特点与要求

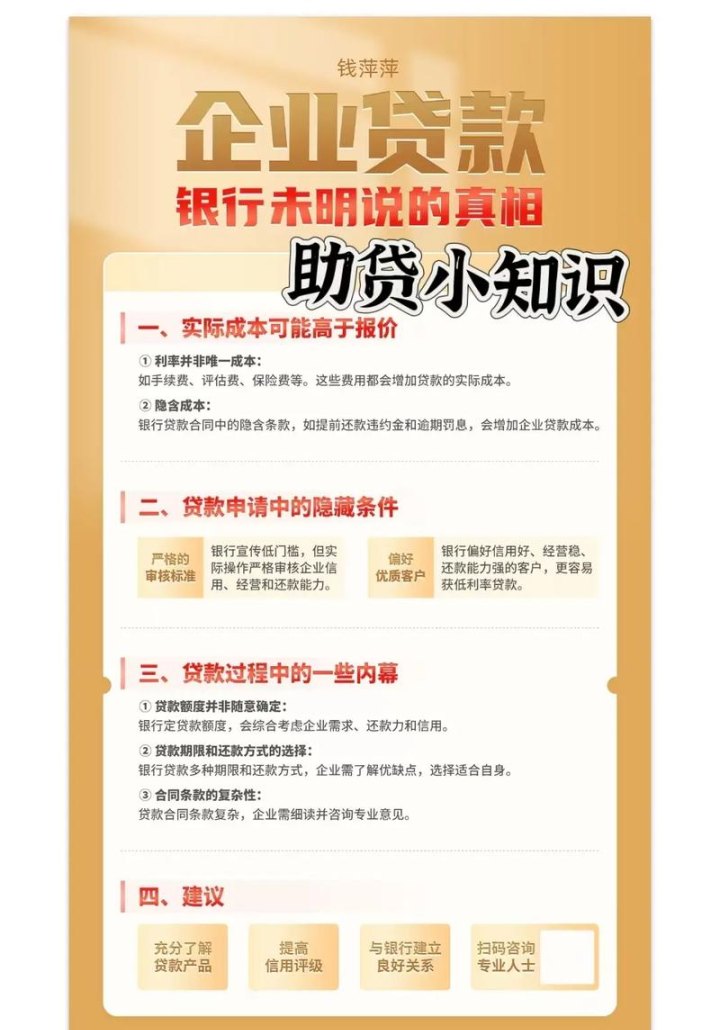

信用贷款是指银行或其他金融机构基于企业的信用状况而发放的贷款,无需提供抵押物或担保,与其他贷款方式相比,信用贷款具有审批速度快、手续简便等优点,能够为企业提供及时的资金支持。

信用贷款并非无条件发放,金融机构在评估企业信用贷款申请时,会综合考虑多个因素,包括企业的信用历史、经营状况、财务状况、行业前景等,对于负债较高的企业,金融机构可能会更加谨慎地评估其还款能力和风险承受能力。

企业负债高申请信用贷款的利弊分析

(一)利处

1、资金灵活性:信用贷款无需抵押物,企业可以更加灵活地使用资金,满足各种经营需求。

2、改善财务结构:如果企业能够成功申请到信用贷款并合理使用,可能会改善其财务结构,降低对高成本债务的依赖。

3、提升信用评级:按时偿还信用贷款本息可以帮助企业提升信用评级,为未来的融资创造有利条件。

(二)弊端

1、审批难度大:金融机构对负债较高的企业申请信用贷款的审批会更加严格,可能会要求提供更多的资料和信息,审批时间也会相对较长。

2、利率较高:由于风险较高,负债较高的企业申请信用贷款时可能会面临较高的利率,增加融资成本。

3、贷款额度受限:金融机构可能会根据企业的负债情况和还款能力来限制贷款额度,无法满足企业的全部资金需求。

企业负债高申请信用贷款的应对策略

(一)优化财务状况

1、降低债务成本:企业可以通过与债权人协商,争取降低债务利率或延长还款期限,减轻债务负担。

2、增加现金流:企业可以通过加强财务管理、提高运营效率等方式增加现金流,提高还款能力。

3、优化资产结构:企业可以通过出售闲置资产、优化存货管理等方式优化资产结构,提高资产质量和流动性。

(二)提升信用评级

1、按时还款:企业应严格按照合同约定按时偿还债务本息,树立良好的信用记录。

2、完善财务报表:企业应确保财务报表真实、准确、完整,提高财务透明度。

3、加强与金融机构的合作:企业可以与金融机构建立长期稳定的合作关系,积极沟通,争取更多的支持和优惠。

(三)准备充分的申请资料

1、详细的企业信息:企业应提供详细的企业信息,包括企业的基本情况、经营状况、财务状况、市场前景等。

2、合理的贷款用途:企业应明确贷款用途,并提供相关的证明材料,确保贷款用途合法合规。

3、完善的还款计划:企业应制定合理的还款计划,并提供详细的还款计划说明,确保能够按时偿还债务本息。

(四)选择合适的金融机构

1、了解金融机构的政策:企业应了解不同金融机构的信用贷款政策和要求,选择适合自己的金融机构。

2、比较不同金融机构的利率和条件:企业应比较不同金融机构的利率和条件,选择最优惠的金融机构。

3、选择专业的贷款顾问:企业可以选择专业的贷款顾问,帮助企业制定合理的贷款方案,提高贷款申请的成功率。

企业负债高并不意味着不能申请信用贷款,但需要企业充分认识到其中的利弊,并采取相应的应对策略,通过优化财务状况、提升信用评级、准备充分的申请资料和选择合适的金融机构等方式,企业可以提高申请信用贷款的成功率,并合理使用贷款资金,促进企业的发展,金融机构也应在风险可控的前提下,为负债较高的企业提供必要的资金支持,促进经济的发展。