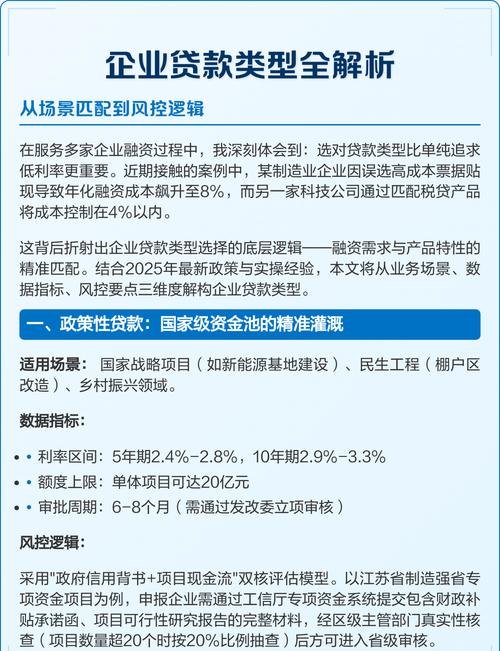

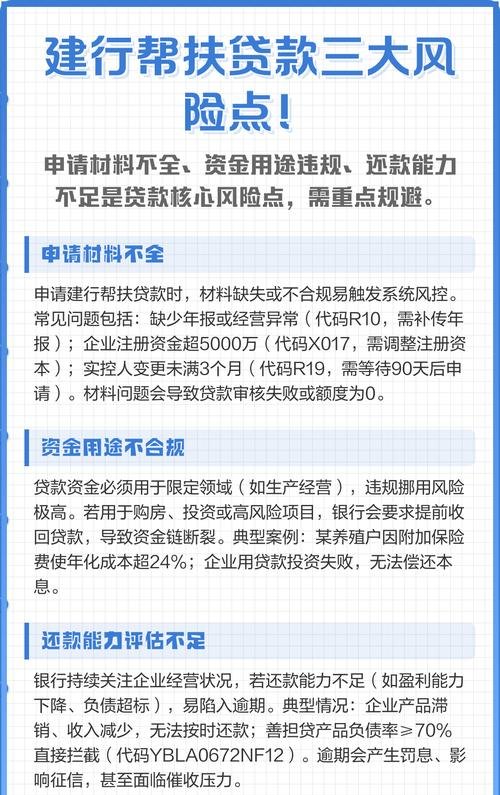

在当今的商业世界中,企业欠银行贷款不还的现象时有发生,这不仅给银行带来了巨大的风险和损失,也对整个经济体系的稳定和健康发展产生了负面影响,本文将深入探讨企业欠银行贷款不还的原因、风险以及应对措施。

企业欠银行贷款不还的原因

1、经营不善

企业经营不善是导致欠银行贷款不还的最常见原因之一,当企业面临市场竞争激烈、产品滞销、成本上升等问题时,可能会出现亏损甚至倒闭的情况,如果企业无法通过自身的经营收入来偿还贷款,就会选择拖欠银行贷款。

2、资金周转困难

企业在经营过程中,可能会遇到资金周转困难的情况,企业在采购原材料、支付工资等方面需要大量资金,但资金回笼速度较慢,导致企业无法按时偿还贷款,企业在扩大生产规模、进行技术创新等方面也需要大量资金,如果资金不足,也会影响企业的还款能力。

3、恶意拖欠

有些企业可能会故意拖欠银行贷款,以获取更多的资金或者逃避还款责任,这些企业可能会通过虚假报表、转移资产等手段来掩盖自己的真实财务状况,从而欺骗银行。

4、经济环境变化

经济环境的变化也会对企业的还款能力产生影响,金融危机、经济衰退等宏观经济形势的变化,可能会导致企业的销售额下降、利润减少,从而影响企业的还款能力。

企业欠银行贷款不还的风险

1、信用风险

企业欠银行贷款不还会对银行的信用评级产生负面影响,降低银行的信誉度,这可能会导致银行在未来的融资活动中面临困难,增加融资成本。

2、流动性风险

企业欠银行贷款不还会导致银行的资金无法及时回笼,从而影响银行的流动性,如果银行的流动性出现问题,可能会导致银行无法正常支付存款人的取款需求,引发挤兑风险。

3、市场风险

企业欠银行贷款不还会导致银行的不良贷款率上升,从而影响银行的市场竞争力,如果银行的不良贷款率过高,可能会导致投资者对银行的信心下降,从而影响银行的股票价格和债券收益率。

4、法律风险

企业欠银行贷款不还可能会引发法律纠纷,银行可能会通过法律手段来追讨贷款,这可能会导致银行的诉讼成本增加,同时也会影响银行的声誉。

企业欠银行贷款不还的应对措施

1、加强风险管理

银行应该加强对企业的风险管理,建立完善的风险评估体系和风险预警机制,在发放贷款前,银行应该对企业的财务状况、经营能力、市场前景等方面进行全面的评估,以确保贷款的安全性。

2、完善法律法规

政府应该完善相关的法律法规,加强对企业欠银行贷款不还的打击力度,政府可以加大对恶意拖欠企业的处罚力度,提高企业的违法成本。

3、加强银企合作

银行和企业应该加强合作,建立良好的合作关系,银行可以通过提供金融服务、技术支持等方式来帮助企业解决经营过程中遇到的问题,提高企业的还款能力。

4、推动企业改革

政府应该推动企业改革,提高企业的竞争力和盈利能力,政府可以通过税收优惠、财政补贴等方式来支持企业的发展,帮助企业渡过难关。

企业欠银行贷款不还是一个复杂的问题,需要银行、政府和企业共同努力来解决,银行应该加强风险管理,完善法律法规,加强银企合作,推动企业改革,以降低企业欠银行贷款不还的风险,政府应该完善相关的法律法规,加强对企业欠银行贷款不还的打击力度,推动企业改革,提高企业的竞争力和盈利能力,企业应该加强自身的经营管理,提高还款能力,树立良好的信用形象,只有各方共同努力,才能有效解决企业欠银行贷款不还的问题,促进经济的健康发展。