在中小企业的发展过程中,银行贷款往往是重要的资金来源之一,而在贷款过程中,签字环节是一个关键步骤,它涉及到众多的法律文件和手续,对于中小企业和银行双方都具有重要意义,中小企业银行贷款到底需要签几次字呢?

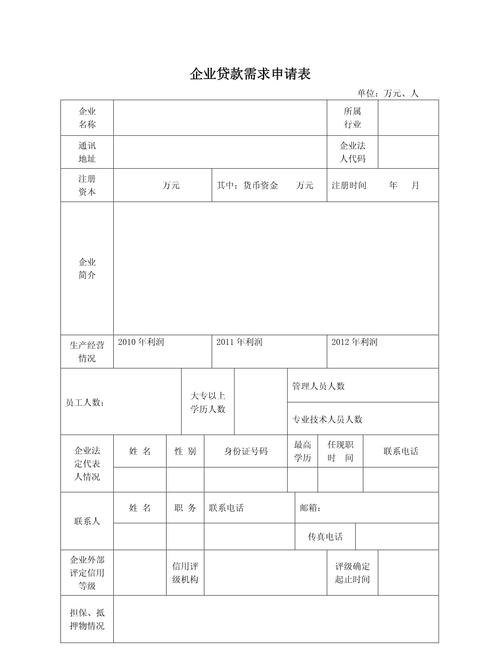

在贷款申请阶段,中小企业可能需要签署一系列的文件,这包括贷款申请表,其中详细填写了企业的基本信息、贷款用途、还款计划等内容,企业法定代表人或授权代表需要在申请表上签字确认,以表示对申请信息的真实性和准确性负责,还可能需要签署一些授权委托书,授权银行在贷款审批过程中可以查阅企业的相关财务资料、信用记录等信息,这些签字虽然看似简单,但却是贷款申请的重要环节,它们为银行后续的审批工作提供了基础依据。

接下来是贷款审批阶段,银行会对中小企业提交的贷款申请进行严格的审查,包括对企业的财务状况、经营能力、信用状况等方面的评估,在这个过程中,可能会要求企业提供更多的补充资料,并签署一些相关的文件,可能需要签署一份企业财务报表确认书,确认所提供的财务报表真实、准确、完整,银行还可能会要求企业签署一份贷款承诺书,承诺按照约定的用途使用贷款资金,并按时足额还款,这些签字进一步明确了企业的责任和义务,也为银行的审批决策提供了重要参考。

如果贷款申请获得通过,进入到贷款合同签订阶段,签字的次数会相对较多,首先是签订贷款合同本身,合同中会详细规定贷款金额、利率、还款方式、还款期限等重要条款,企业法定代表人或授权代表需要在合同上签字盖章,银行方面也会有相应的授权代表签字盖章,还可能需要签署一些附属合同或协议,如担保合同、抵押合同等,如果企业需要第三方提供担保,担保人也需要在相关合同上签字确认,这些签字确保了贷款合同的法律效力,保障了银行和各方的权益。

在贷款发放阶段,也可能需要中小企业进行签字确认,银行会将贷款资金发放到企业指定的账户,此时企业需要签署一份贷款发放确认书,确认收到贷款资金,并表示将按照合同约定使用资金。

在贷款还款阶段,同样需要中小企业进行签字,如果企业选择按期还款,可能需要签署一份还款计划表,明确每期的还款金额和还款日期,如果企业提前还款,可能需要签署一份提前还款协议,按照协议约定支付提前还款违约金等费用。

中小企业银行贷款过程中需要签字的次数相对较多,从贷款申请到审批、合同签订、发放再到还款,每个阶段都可能涉及到签字环节,这些签字不仅是一种手续,更是对各方责任和义务的明确和确认,对于中小企业来说,签字意味着要承担相应的法律责任,必须确保所提供的信息真实、准确,按照合同约定使用贷款资金并按时还款,对于银行来说,签字则是对贷款风险的把控和对企业信用的认可。

签字次数多并不意味着繁琐和不必要,相反,这些签字环节有助于保障贷款业务的安全和规范,通过严格的签字程序,可以有效防止欺诈行为的发生,确保贷款资金的合理使用和安全回收,签字环节也有助于提高中小企业和银行双方的法律意识和风险意识,促进双方在贷款业务中的诚信合作。

在实际操作中,中小企业在签字前应该仔细阅读相关文件,确保自己理解文件的内容和条款,如果对某些条款存在疑问或不确定的地方,应该及时与银行沟通,寻求专业的解释和建议,中小企业还应该注重自身的信用建设,保持良好的财务状况和经营业绩,提高银行对企业的信任度,从而为顺利获得贷款和降低签字风险创造有利条件。

中小企业银行贷款需要签几次字取决于贷款业务的具体流程和环节,虽然签字次数较多,但这是保障贷款业务安全和规范的必要措施,中小企业和银行双方都应该重视签字环节,认真履行各自的责任和义务,共同推动中小企业银行贷款业务的健康发展。