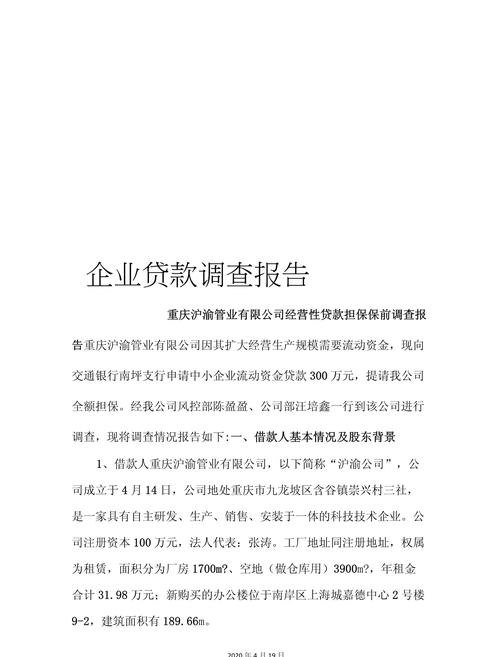

在当今的商业世界中,企业的发展离不开资金的支持,而银行贷款则是企业获取资金的重要途径之一,企业经营性银行贷款利率是企业和金融机构都非常关注的一个重要因素,企业经营性银行贷款利率到底是多少钱呢?

需要明确的是,企业经营性银行贷款利率并不是一个固定的数值,它会受到多种因素的影响,这些因素包括市场供求关系、宏观经济形势、企业的信用状况、贷款期限、贷款金额、担保方式等,不同的银行、不同的地区、不同的时期,企业经营性银行贷款利率都可能存在差异。

企业经营性银行贷款利率可以分为基准利率和浮动利率两种,基准利率是由中央银行制定的,它是银行贷款利率的基础,浮动利率则是在基准利率的基础上,根据市场情况和企业的信用状况等因素进行调整的利率,目前,我国的基准利率是中国人民银行公布的贷款市场报价利率(LPR)。

根据中国人民银行公布的数据,截至2023年7月,1年期LPR为3.55%,5年期以上LPR为4.20%,这只是一个基准利率,实际的企业经营性银行贷款利率还会根据市场情况和企业的信用状况等因素进行调整。

对于信用状况较好的企业,银行通常会给予较低的贷款利率,一些大型国有企业、上市公司等信用评级较高的企业,它们的贷款利率可能会在基准利率的基础上上浮一定的比例,比如上浮10%至20%左右,而对于信用状况较差的企业,银行则会提高贷款利率,甚至可能会拒绝贷款。

贷款期限和贷款金额也会对企业经营性银行贷款利率产生影响,贷款期限越长,贷款利率越高;贷款金额越大,贷款利率也越高,这是因为银行在发放长期贷款和大额贷款时,面临的风险也相对较大,需要通过提高贷款利率来弥补风险。

除了以上因素外,担保方式也会对企业经营性银行贷款利率产生影响,如果企业能够提供有效的担保,比如房产抵押、土地抵押、应收账款质押等,银行通常会给予较低的贷款利率,因为担保可以降低银行的风险,提高贷款的安全性。

在实际操作中,企业在申请经营性银行贷款时,应该根据自身的实际情况和需求,选择合适的贷款银行和贷款产品,企业还应该注重自身的信用建设,提高信用评级,以获得更低的贷款利率。

企业经营性银行贷款利率是一个复杂的问题,它受到多种因素的影响,企业在申请经营性银行贷款时,应该充分了解市场情况和银行的贷款利率政策,选择合适的贷款银行和贷款产品,并注重自身的信用建设,以获得更低的贷款利率,降低融资成本,促进企业的发展。