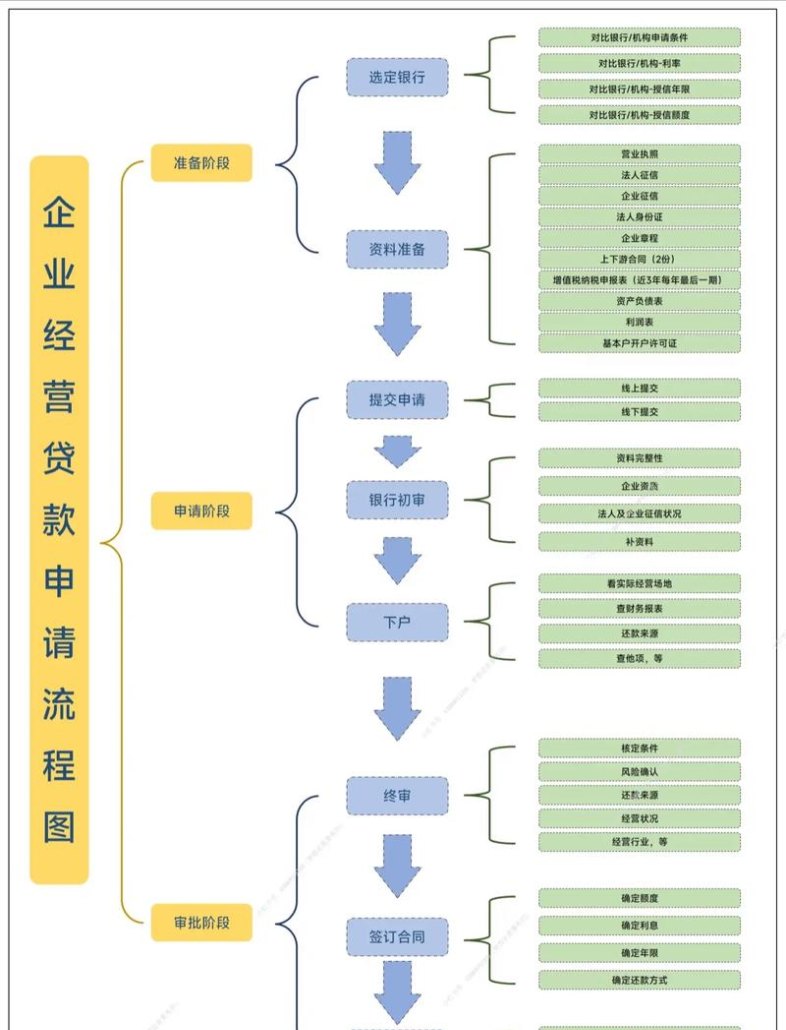

在当今经济环境下,小微企业作为推动经济发展的重要力量,面临着诸多的资金需求,银行贷款成为小微企业获取资金的重要途径之一,了解银行贷款小微企业的流程,对于小微企业主来说至关重要,本文将详细解析银行贷款小微企业的流程,帮助小微企业主更好地了解这一过程。

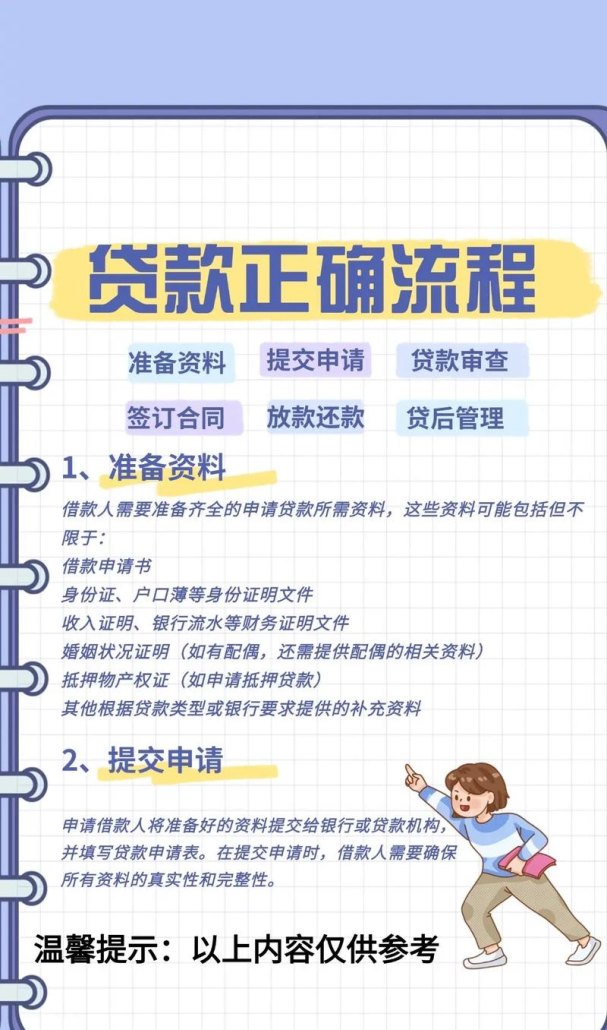

贷款前的准备

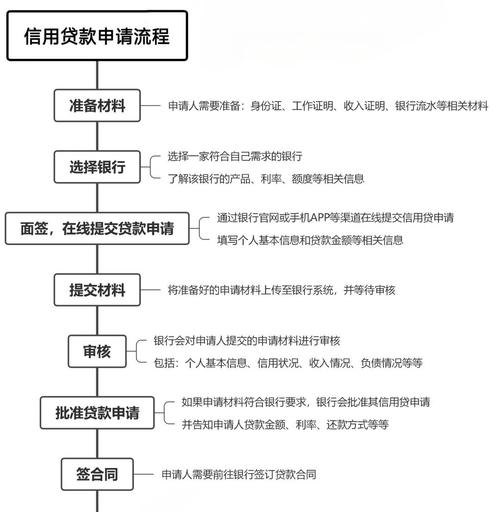

1、企业基本情况评估

小微企业主需要对企业的基本情况进行全面评估,包括企业的成立时间、经营范围、经营状况、财务状况等,这有助于银行了解企业的实力和发展前景,从而决定是否给予贷款支持。

2、准备相关资料

根据银行的要求,小微企业主需要准备一系列相关资料,如营业执照、税务登记证、组织机构代码证、财务报表、银行流水、贷款用途证明等,这些资料将作为银行评估企业信用和还款能力的重要依据。

3、制定合理的贷款计划

小微企业主需要根据企业的资金需求和还款能力,制定合理的贷款计划,贷款计划应包括贷款金额、贷款期限、还款方式等内容,小微企业主还需要考虑贷款的成本和风险,确保贷款计划的可行性和合理性。

银行贷款申请

1、选择合适的银行

小微企业主需要根据自己的需求和实际情况,选择合适的银行进行贷款申请,在选择银行时,小微企业主可以考虑银行的信誉、贷款政策、贷款利率、服务质量等因素。

2、填写贷款申请表

小微企业主需要填写银行提供的贷款申请表,并提交相关资料,贷款申请表应包括企业基本情况、贷款用途、还款计划、担保情况等内容,小微企业主需要如实填写贷款申请表,并确保提交的资料真实、准确、完整。

3、提交贷款申请

小微企业主将填写好的贷款申请表和相关资料提交给银行,银行会对小微企业主提交的资料进行初步审核,并根据审核结果决定是否受理贷款申请。

银行贷款审核

1、资料审核

银行会对小微企业主提交的资料进行详细审核,包括企业基本情况、财务状况、贷款用途、还款能力等,银行会通过查阅企业的营业执照、税务登记证、组织机构代码证、财务报表、银行流水等资料,了解企业的经营状况和财务状况,银行还会通过实地考察、电话调查等方式,了解企业的实际情况。

2、信用评估

银行会对小微企业主的信用状况进行评估,包括企业信用和个人信用,银行会通过查阅企业的信用记录、个人信用报告等资料,了解企业和个人的信用状况,银行还会通过与企业和个人的沟通,了解企业和个人的信用意识和信用管理能力。

3、贷款风险评估

银行会对贷款风险进行评估,包括市场风险、信用风险、操作风险等,银行会通过对市场环境、行业发展趋势、企业经营状况等因素的分析,评估贷款的市场风险,银行还会通过对企业信用状况、还款能力、担保情况等因素的分析,评估贷款的信用风险,银行还会通过对贷款操作流程、内部控制制度等因素的分析,评估贷款的操作风险。

银行贷款审批

1、审批流程

银行会根据贷款审核的结果,对贷款申请进行审批,审批流程包括初审、复审、终审等环节,初审主要由银行的信贷部门负责,主要对贷款申请的基本情况进行审核,复审主要由银行的风险管理部门负责,主要对贷款申请的风险进行评估,终审主要由银行的管理层负责,主要对贷款申请的可行性和合理性进行决策。

2、审批结果通知

银行会根据审批结果,及时通知小微企业主,如果贷款申请获得批准,银行会与小微企业主签订贷款合同,并发放贷款,如果贷款申请被拒绝,银行会向小微企业主说明原因,并提供相关的建议和帮助。

银行贷款签约

1、签订贷款合同

银行会与小微企业主签订贷款合同,贷款合同应包括贷款金额、贷款期限、贷款利率、还款方式、担保情况等内容,小微企业主需要仔细阅读贷款合同,并确保合同内容符合自己的意愿和要求。

2、办理担保手续

如果贷款申请需要提供担保,小微企业主需要按照银行的要求,办理相关的担保手续,担保手续包括抵押、质押、保证等,小微企业主需要确保担保手续的合法性和有效性。

3、缴纳相关费用

银行会根据贷款合同的约定,向小微企业主收取相关的费用,相关费用包括贷款利息、手续费、保证金等,小微企业主需要按照银行的要求,及时缴纳相关的费用。

银行贷款发放

1、发放贷款

银行会按照贷款合同的约定,向小微企业主发放贷款,贷款发放后,小微企业主需要按照贷款合同的约定,按时足额还款。

2、贷款使用监督

银行会对贷款的使用情况进行监督,确保贷款资金用于企业的合法经营活动,如果发现贷款资金被用于非法活动,银行会采取相应的措施,包括提前收回贷款、追究相关责任人的法律责任等。

银行贷款还款

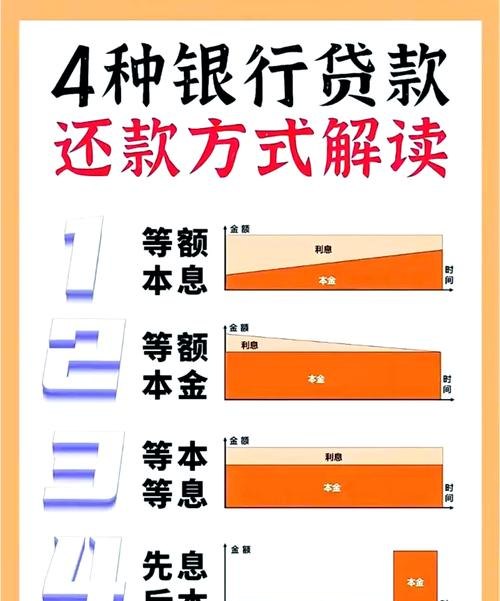

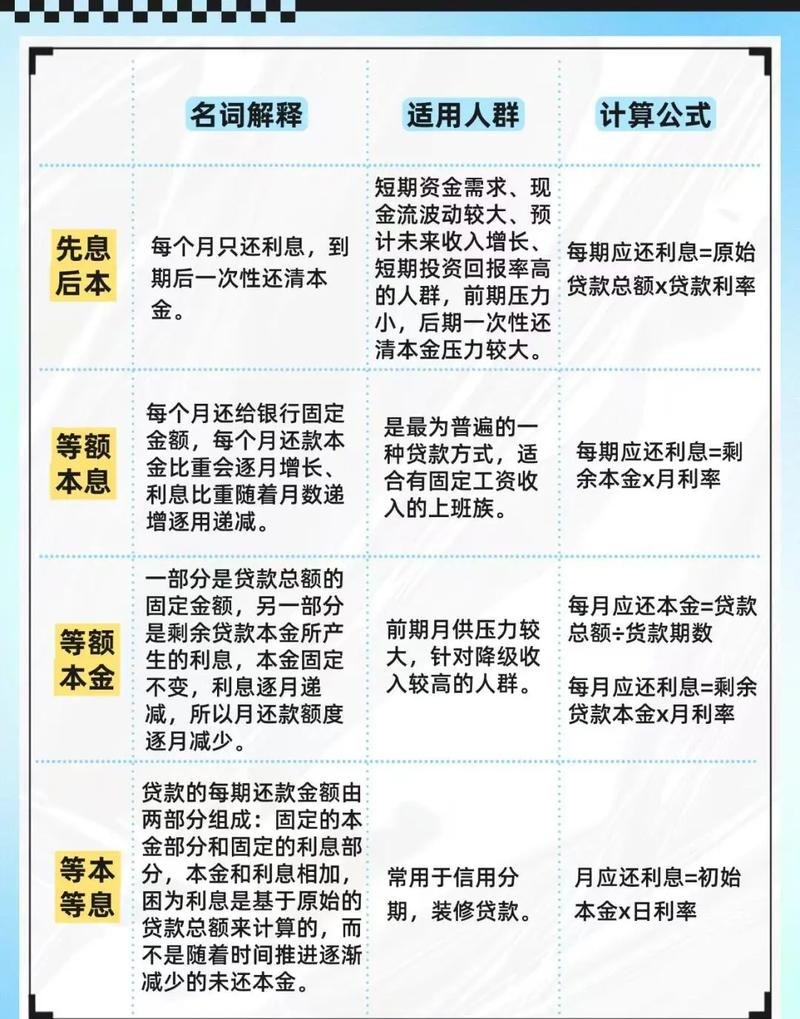

1、还款方式选择

小微企业主可以根据自己的实际情况,选择合适的还款方式,还款方式包括等额本息、等额本金、先息后本等,小微企业主需要根据自己的还款能力,选择合适的还款方式。

2、还款计划制定

小微企业主需要根据贷款合同的约定,制定合理的还款计划,还款计划应包括还款金额、还款期限、还款日期等内容,小微企业主需要确保还款计划的可行性和合理性。

3、按时足额还款

小微企业主需要按照还款计划的约定,按时足额还款,如果逾期还款,银行会按照贷款合同的约定,收取逾期利息和违约金,银行还会将逾期还款情况记录在企业和个人的信用报告中,影响企业和个人的信用状况。

银行贷款小微企业的流程包括贷款前的准备、银行贷款申请、银行贷款审核、银行贷款审批、银行贷款签约、银行贷款发放和银行贷款还款等环节,小微企业主需要了解银行贷款小微企业的流程,做好贷款前的准备工作,选择合适的银行和贷款产品,按照银行的要求,提交相关的资料和手续,确保贷款申请的顺利通过,小微企业主还需要按照贷款合同的约定,按时足额还款,保持良好的信用状况。