在企业的经营与发展过程中,资金往往是至关重要的因素,当企业自身资金不足时,向银行贷款成为了一种常见的融资途径,而利息作为贷款的重要组成部分,其计算方式直接影响着企业的融资成本和财务决策,本文将详细探讨企业向银行贷款利息的计算方法。

贷款利率的类型

银行的贷款利率并非单一固定的数值,而是根据不同的因素和贷款类型而有所差异,常见的贷款利率类型包括:

1、固定利率

固定利率是指在贷款合同期限内,贷款利率保持不变,无论市场利率如何波动,借款人只需按照合同约定的固定利率支付利息,这种利率类型对于借款人来说,具有利率风险相对较低的优点,因为他们可以准确预测未来的利息支出,对于银行而言,固定利率可能面临利率倒挂的风险,即在贷款发放后市场利率下降,银行的利息收入会减少。

2、浮动利率

浮动利率则是根据市场利率的变化而定期调整,常见的浮动利率基准包括央行的基准利率、市场同业拆借利率等,借款人的利息支付会随着市场利率的变动而相应调整,浮动利率的优点在于能够反映市场利率的变化,使借款成本更具灵活性,但对于借款人来说,它需要承担一定的利率风险,因为市场利率的不确定性可能导致利息支出的增加或减少。

3、优惠利率

优惠利率是银行给予某些特定客户或行业的较低贷款利率,这些客户可能具有良好的信用记录、稳定的经营状况或符合银行的特定政策,优惠利率旨在鼓励企业进行特定的经济活动或支持特定领域的发展,企业如果能够获得优惠利率贷款,将有助于降低融资成本。

利息计算的基本公式

企业向银行贷款的利息计算通常基于以下基本公式:

利息 = 贷款本金 × 贷款利率 × 贷款期限

贷款本金是指企业从银行获得的贷款金额;贷款利率是根据贷款类型和市场情况确定的;贷款期限则是指企业借款的时间跨度,通常以年为单位。

某企业向银行贷款100万元,贷款利率为5%,贷款期限为3年,根据上述公式,该企业每年应支付的利息为:

100万元 × 5% = 5万元

三年的总利息为:

5万元 × 3 = 15万元

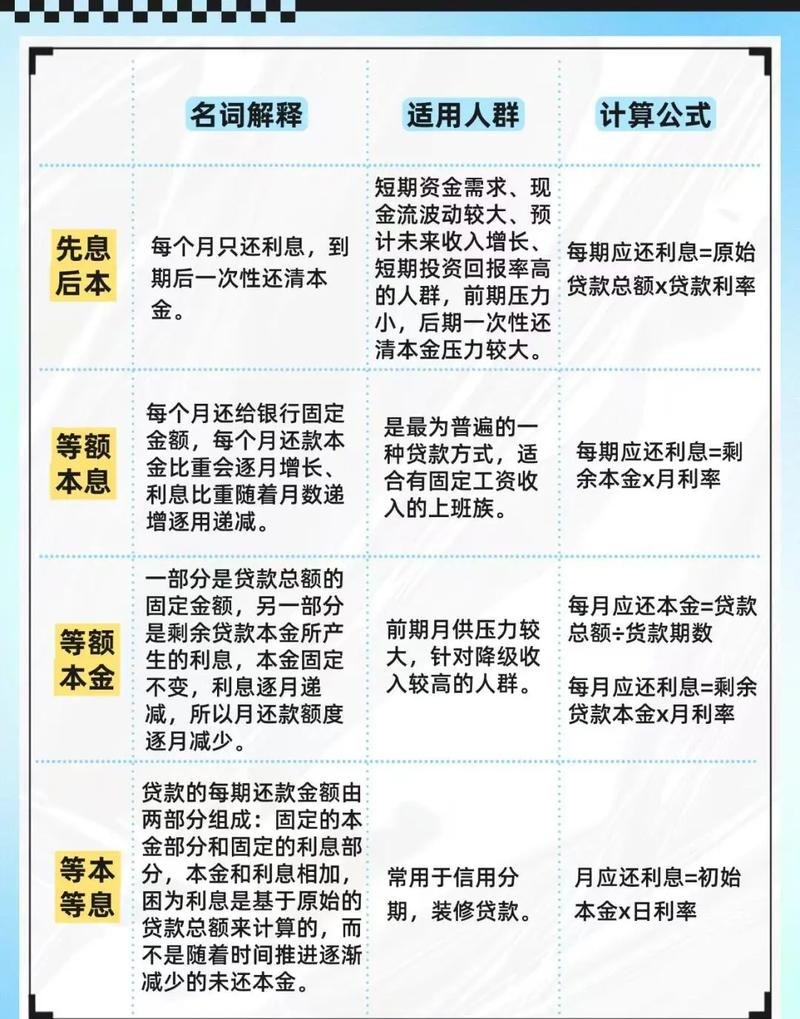

不同贷款期限的利息计算

1、短期贷款(一年以内)

对于短期贷款,利息的计算通常采用简单利息法,简单利息法是按照贷款本金和固定的年利率来计算利息,不考虑利息的复利计算。

假设某企业获得一笔100万元的短期贷款,年利率为6%,贷款期限为6个月,根据简单利息法,该企业应支付的利息为:

100万元 × 6% × 0.5 = 3万元

2、中长期贷款(一年以上)

中长期贷款的利息计算通常采用复利计算法,复利计算法是在每一个计息周期结束时,将上一周期的利息加入本金,然后计算下一周期的利息,这样,随着时间的推移,利息会不断累积,使得借款人的实际利息支出增加。

假设某企业获得一笔500万元的中长期贷款,年利率为5%,贷款期限为5年,采用复利计算法,该企业每年应支付的利息如下:

第一年:500万元 × 5% = 25万元

第二年:(500万元 + 25万元)× 5% = 26.25万元

第三年:(500万元 + 25万元 + 26.25万元)× 5% = 27.56万元

第四年:(500万元 + 25万元 + 26.25万元 + 27.56万元)× 5% = 28.94万元

第五年:(500万元 + 25万元 + 26.25万元 + 27.56万元 + 28.94万元)× 5% = 30.42万元

五年的总利息为:

25万元 + 26.25万元 + 27.56万元 + 28.94万元 + 30.42万元 = 148.17万元

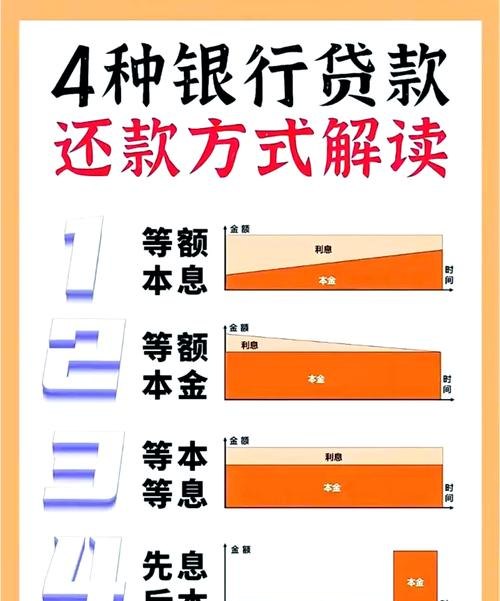

利息的支付方式

企业向银行贷款的利息支付方式通常有以下几种:

1、到期一次性支付

在这种支付方式下,企业在贷款到期时一次性支付全部利息和本金,这种方式对于企业来说,资金压力相对集中,但可以避免频繁的利息支付。

2、按月付息,到期还本

企业按照每月固定的时间支付当月的利息,贷款到期时再一次性偿还本金,这种方式可以使企业的资金使用更加灵活,减轻到期时的还款压力。

3、按季付息,到期还本

企业每季度支付一次利息,贷款到期时偿还本金,这种支付方式与按月付息类似,只是利息支付的频率较低。

4、分期等额本息支付

分期等额本息支付是指企业在贷款期限内按照固定的金额分期偿还本金和利息,每期的还款金额包括本金和利息两部分,且每期的还款金额相同,这种支付方式对于企业来说,还款压力相对均衡,但总利息支出相对较高。

影响利息计算的其他因素

除了上述基本的利息计算方法和因素外,还有一些其他因素会影响企业向银行贷款利息的计算:

1、贷款折扣

银行可能会根据企业的信用状况、贷款金额、贷款期限等因素给予一定的贷款折扣,贷款折扣是指银行在计算利息时,将贷款本金扣除一定比例的金额后再进行计算,银行给予企业10%的贷款折扣,那么企业实际的贷款本金为90万元,利息将按照90万元来计算。

2、违约金

如果企业在贷款合同中约定了提前还款或逾期还款的违约金,那么这些违约金也会影响企业的利息支出,提前还款违约金是指企业在贷款到期前提前偿还全部或部分贷款时需要支付的额外费用;逾期还款违约金是指企业未能按照合同约定的还款时间支付利息或本金时需要支付的额外费用。

3、还款方式的选择

不同的还款方式会对利息支出产生影响,如前所述,分期等额本息支付方式的总利息支出相对较高,而到期一次性支付方式的总利息支出相对较低,企业在选择还款方式时,需要综合考虑自身的资金状况、还款能力和利息成本等因素。

4、市场利率波动

如前文所述,浮动利率会随着市场利率的波动而变化,如果市场利率上升,企业的利息支出也会相应增加;如果市场利率下降,企业的利息支出则会减少,企业需要密切关注市场利率的变化,及时调整融资策略,以降低利息成本。

企业向银行贷款利息的计算方法是一个复杂的过程,需要考虑多种因素,贷款利率的类型、利息计算的基本公式、不同贷款期限的利息计算、利息的支付方式以及其他影响因素都会对企业的利息支出产生影响,企业在申请贷款时,应该充分了解银行的贷款利率政策和利息计算方法,根据自身的实际情况选择合适的贷款类型和还款方式,以降低融资成本,提高资金使用效率,企业还应该密切关注市场利率的变化,及时调整融资策略,以应对可能出现的利率风险。