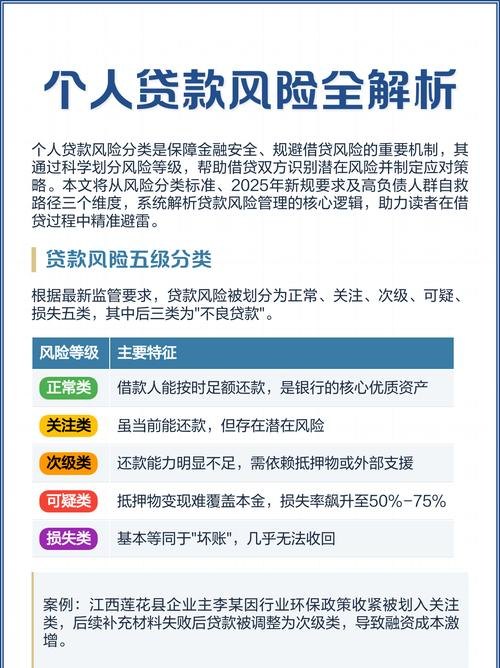

在现代经济体系中,企业银行贷款是企业获取资金、实现发展的重要途径之一,为了确保贷款活动的公平、公正、安全和有序,各国都制定了一系列相关的法律法规,这些法律法规涵盖了贷款的各个方面,从贷款的申请、审批到发放、使用以及还款等环节,都进行了明确的规定和约束,本文将详细探讨企业银行贷款的法律法规,分析其重要性、主要内容以及对企业和金融机构的影响。

企业银行贷款法律法规的重要性

企业银行贷款法律法规的存在具有至关重要的意义,它为贷款活动提供了明确的规则和框架,保障了各方的合法权益,对于企业来说,了解和遵守这些法律法规可以避免因违规行为而面临法律风险和经济损失,法律法规也为金融机构提供了法律保障,使其在贷款业务中能够依法行事,降低风险,这些法律法规有助于维护金融市场的稳定和秩序,通过规范企业银行贷款行为,可以防止过度借贷、恶意贷款等不良现象的发生,从而减少金融市场的不稳定因素,法律法规的实施可以促进经济的健康发展,合理的贷款政策和法规可以引导资金流向实体经济,支持企业的创新和发展,进而推动整个经济的增长。

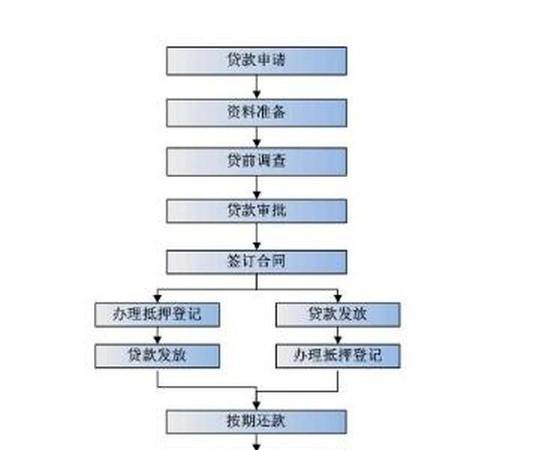

1、贷款申请与审批

- 信息披露要求:企业在申请银行贷款时,需要向银行提供真实、准确、完整的信息,包括企业的财务状况、经营情况、贷款用途等,银行有权要求企业提供相关的证明文件和资料,以核实企业的信用状况和还款能力。

- 信用评估与审批标准:银行在审批企业贷款时,会对企业的信用状况进行评估,并根据一定的审批标准来决定是否批准贷款申请,审批标准通常包括企业的信用评级、财务状况、经营业绩、行业前景等因素。

- 反洗钱和反恐融资要求:为了防止洗钱和恐怖融资活动的发生,企业银行贷款法律法规对银行的反洗钱和反恐融资义务进行了明确规定,银行需要采取必要的措施来识别和防范洗钱和恐怖融资风险,包括对客户身份的识别、交易的监测和报告等。

2、贷款合同

- 合同条款:贷款合同是企业银行贷款的重要法律文件,它规定了贷款的金额、利率、期限、还款方式、违约责任等重要条款,企业和银行在签订贷款合同前,应该仔细阅读合同条款,确保自己的权益得到充分保障。

- 合同变更与解除:在贷款合同履行过程中,可能会出现一些需要变更或解除合同的情况,法律法规对贷款合同的变更和解除进行了规定,明确了双方的权利和义务,企业在还款过程中出现困难时,可以与银行协商变更还款方式或期限,但需要经过银行的同意。

- 违约责任:为了确保企业按时还款,法律法规对企业的违约责任进行了明确规定,如果企业未能按照贷款合同的约定按时还款,银行有权采取一系列措施来追讨贷款,包括加收逾期利息、要求企业提前还款、处置抵押物等。

3、贷款资金的使用

- 贷款用途限制:银行通常会对贷款资金的使用进行限制,以确保贷款资金用于企业的合法经营活动,法律法规对贷款用途的限制进行了规定,禁止企业将贷款资金用于非法活动或高风险投资。

- 资金监管:为了防止企业挪用贷款资金,银行通常会对贷款资金的使用进行监管,法律法规对银行的资金监管义务进行了规定,要求银行建立健全的资金监管制度,对贷款资金的流向进行跟踪和监控。

- 贷款用途变更:在贷款合同履行过程中,如果企业需要变更贷款用途,应该经过银行的同意,法律法规对贷款用途变更的程序和条件进行了规定,以确保变更后的贷款用途符合法律法规的要求。

4、还款与逾期处理

- 还款方式:企业银行贷款的还款方式通常包括等额本息还款、等额本金还款、先息后本还款等,法律法规对不同的还款方式进行了规定,明确了还款的时间、金额和方式等。

- 逾期处理:如果企业未能按照贷款合同的约定按时还款,银行有权采取一系列措施来追讨贷款,法律法规对逾期处理的程序和措施进行了规定,包括加收逾期利息、要求企业提前还款、处置抵押物等。

- 债务重组:在企业出现财务困难时,可能需要与银行进行债务重组,法律法规对债务重组的程序和条件进行了规定,以确保债务重组的公平、公正和合法。

5、风险管理与监管

- 银行风险管理:银行在开展企业银行贷款业务时,需要建立健全的风险管理体系,对贷款风险进行识别、评估和控制,法律法规对银行的风险管理义务进行了规定,要求银行制定合理的风险管理政策和制度,确保贷款业务的安全和稳健。

- 监管机构职责:各国都设立了专门的监管机构来对企业银行贷款业务进行监管,监管机构的职责包括制定和实施相关的法律法规、对银行的贷款业务进行监督检查、对违规行为进行处罚等。

- 信息披露与透明度:为了提高企业银行贷款市场的透明度,法律法规要求银行向社会公众披露相关的信息,包括贷款政策、审批标准、贷款风险等,银行也需要向企业披露贷款合同的重要条款,确保企业的知情权和选择权。

三、企业银行贷款法律法规对企业和金融机构的影响

1、对企业的影响

- 合规成本增加:企业在申请银行贷款时,需要遵守一系列的法律法规,这可能会增加企业的合规成本,企业需要聘请专业的律师和会计师来协助处理贷款业务,这会增加企业的财务负担。

- 贷款难度加大:法律法规对企业的信用评估和审批标准进行了严格规定,这可能会导致一些信用状况不佳的企业难以获得银行贷款,银行在审批贷款时也会更加谨慎,对贷款用途和还款能力进行严格审查,这也会增加企业的贷款难度。

- 风险意识增强:法律法规的实施可以促使企业增强风险意识,合理规划贷款资金的使用,确保按时还款,企业也需要加强内部管理,提高财务管理水平,降低贷款风险。

2、对金融机构的影响

- 风险管理压力增加:法律法规对银行的风险管理义务进行了严格规定,这可能会增加银行的风险管理压力,银行需要建立健全的风险管理体系,对贷款风险进行识别、评估和控制,以确保贷款业务的安全和稳健。

- 业务创新受限:法律法规对银行的业务创新进行了一定的限制,例如对贷款用途的限制和对高风险投资的禁止等,这可能会影响银行的业务创新能力,限制银行的发展空间。

- 监管成本增加:监管机构需要对企业银行贷款业务进行监督检查,这会增加监管机构的监管成本,银行也需要投入大量的人力、物力和财力来满足监管要求,这也会增加银行的运营成本。

企业银行贷款的法律法规是保障贷款活动公平、公正、安全和有序的重要法律制度,这些法律法规涵盖了贷款的各个方面,从贷款的申请、审批到发放、使用以及还款等环节,都进行了明确的规定和约束,法律法规的实施对于保障各方的合法权益、维护金融市场的稳定和秩序以及促进经济的健康发展都具有重要意义,随着经济的发展和金融市场的变化,企业银行贷款的法律法规也需要不断完善和更新,以适应新的形势和需求,企业和金融机构也需要加强对法律法规的学习和理解,严格遵守法律法规的规定,共同推动企业银行贷款业务的健康发展。