在企业的经营过程中,银行贷款是一种常见的融资方式,而了解如何准确计算企业银行贷款利息,对于企业合理规划资金、控制成本至关重要,本文将详细介绍企业银行贷款利息的计算方法。

贷款利息的基本概念

贷款利息是借款人向贷款人支付的使用贷款资金的费用,它通常以一定的利率为基础,按照一定的计息方式和期限进行计算,贷款利息的高低直接影响到企业的还款压力和融资成本。

贷款利率的确定

贷款利率是计算贷款利息的关键因素之一,贷款利率通常由市场供求关系、央行政策、企业信用状况等多种因素共同决定,企业在申请银行贷款时,银行会根据企业的具体情况评估风险,并确定相应的贷款利率。

常见的贷款利率类型包括固定利率和浮动利率,固定利率是指在贷款期限内,贷款利率保持不变;浮动利率则是根据市场利率的变化而定期调整,企业在选择贷款利率类型时,需要综合考虑自身的风险承受能力和市场利率走势等因素。

计息方式

1、按日计息

按日计息是指根据贷款余额和日利率来计算每天的利息,这种计息方式通常适用于短期贷款或循环贷款,日利率等于年利率除以365天。

某企业申请了一笔100万元的短期贷款,年利率为6%,贷款期限为3个月,则该企业每天需要支付的利息为:100万元 × 6% ÷ 365天 ≈ 164.38元。

2、按月计息

按月计息是指根据贷款余额和月利率来计算每个月的利息,这种计息方式通常适用于中长期贷款,月利率等于年利率除以12个月。

某企业申请了一笔500万元的中长期贷款,年利率为5%,贷款期限为2年,则该企业每个月需要支付的利息为:500万元 × 5% ÷ 12个月 ≈ 20833.33元。

3、按季计息

按季计息是指根据贷款余额和季利率来计算每个季度的利息,这种计息方式通常适用于中长期贷款,季利率等于年利率除以4个季度。

某企业申请了一笔800万元的中长期贷款,年利率为4.5%,贷款期限为3年,则该企业每个季度需要支付的利息为:800万元 × 4.5% ÷ 4个季度 ≈ 90000元。

4、按年计息

按年计息是指根据贷款余额和年利率来计算每年的利息,这种计息方式通常适用于中长期贷款。

某企业申请了一笔1000万元的中长期贷款,年利率为4%,贷款期限为5年,则该企业每年需要支付的利息为:1000万元 × 4% = 40万元。

贷款利息的计算示例

假设某企业于2023年1月1日向银行申请了一笔500万元的中长期贷款,年利率为5%,贷款期限为3年,采用按月计息的方式,则该企业每月需要支付的利息为:

500万元 × 5% ÷ 12个月 = 20833.33元

从2023年1月1日至2023年12月31日,该企业共需支付利息:

20833、33元 × 12个月 = 250000元

如果该企业在2024年1月1日提前偿还了部分贷款本金,假设偿还金额为100万元,则剩余贷款本金为400万元,从2024年1月1日至2024年12月31日,该企业每月需要支付的利息为:

400万元 × 5% ÷ 12个月 = 16666.67元

影响贷款利息的其他因素

1、贷款期限

贷款期限越长,企业支付的利息总额就越高,企业在申请贷款时,应根据自身的资金需求和还款能力,合理选择贷款期限。

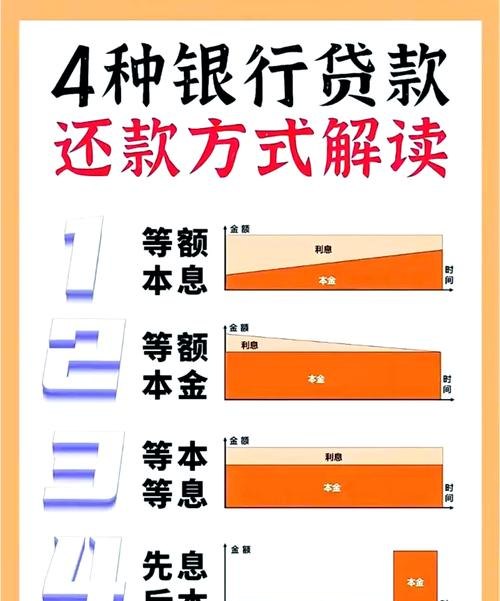

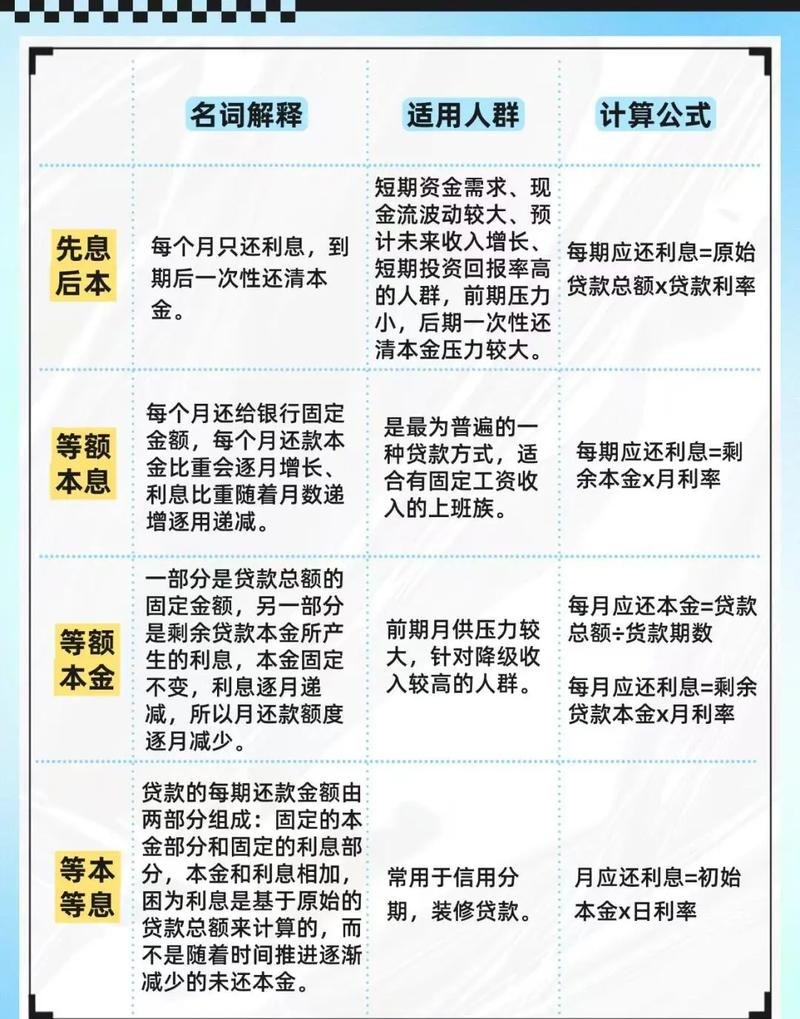

2、还款方式

不同的还款方式对贷款利息的计算也会产生影响,常见的还款方式包括等额本息还款法和等额本金还款法,等额本息还款法是指每月偿还的贷款本金和利息之和相等,但每月偿还的本金逐渐增加,利息逐渐减少;等额本金还款法是指每月偿还的本金相等,但每月偿还的利息逐渐减少,企业在选择还款方式时,应根据自身的财务状况和还款能力,选择最适合自己的还款方式。

3、贷款优惠政策

银行有时会推出一些贷款优惠政策,如利率优惠、手续费减免等,企业在申请贷款时,应关注银行的贷款优惠政策,并争取获得最大的优惠。

企业银行贷款利息的计算是一个复杂的过程,需要考虑贷款利率、计息方式、贷款期限、还款方式等多种因素,企业在申请银行贷款时,应充分了解贷款利息的计算方法,并与银行进行充分沟通,争取获得最优惠的贷款条件,企业应合理规划资金,优化还款计划,降低融资成本,提高资金使用效率。