在企业经营过程中,银行贷款是一种常见的融资方式,而了解不同的还款方式对于企业合理规划资金、降低财务风险至关重要,本文将详细介绍企业银行贷款常见的还款方式及其特点。

等额本息还款法

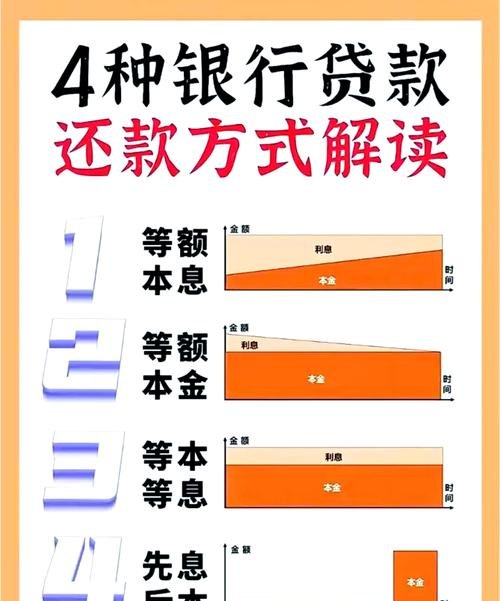

等额本息还款法是指在贷款期限内,每月以相等的金额偿还贷款本息,其特点如下:

每月还款金额固定,便于企业进行财务预算和资金安排,前期还款中,利息占比较大,本金占比较小;随着还款期限的推进,本金所占比例逐渐增大,利息所占比例逐渐减小,这种还款方式在整个贷款期限内,企业支付的总利息相对较高,但每月还款压力相对较为均衡。

某企业贷款100万元,贷款期限为5年,年利率为6%,按照等额本息还款法计算,每月还款金额约为19,332.60元,在贷款初期,每月还款中利息约为5,000元,本金约为14,332.60元;随着时间的推移,利息逐渐减少,本金逐渐增加。

等额本金还款法

等额本金还款法是指在贷款期限内,将贷款本金等额分摊到每个还款期,同时按照未还本金计算每期利息,每期还款金额由每期偿还的本金和当期利息组成,其特点如下:

每月还款金额逐渐减少,前期还款压力较大,后期还款压力逐渐减轻,由于每月偿还的本金固定,而利息随着本金的减少而减少,所以总利息支出相对等额本息还款法要少。

同样以上述企业贷款为例,采用等额本金还款法,每月偿还本金为16,666.67元(100万元÷60个月),第一个月还款金额约为22,222.22元(16,666.67元+5,555.55元),第二个月还款金额约为21,666.67元(16,666.67元+5,000元),以此类推。

先息后本还款法

先息后本还款法是指在贷款期限内,企业每月只需支付贷款利息,到期一次性偿还本金,其特点如下:

每月还款金额相对较低,前期资金压力较小,适合企业资金回笼周期较长的情况,但到期一次性偿还本金的压力较大,如果企业资金周转出现问题,可能会面临较大的还款风险。

某企业贷款50万元,年利率为5%,贷款期限为1年,按照先息后本还款法,每月只需支付利息2,083.33元(50万元×5%÷12),到期一次性偿还本金50万元。

按期付息到期还本还款法

按期付息到期还本还款法是指在贷款期限内,企业按照约定的周期(如季度、半年等)支付利息,到期一次性偿还本金,其特点与先息后本还款法类似,每月还款金额相对固定且较低,前期资金压力较小,但到期一次性偿还本金的压力较大。

按比例还款法

按比例还款法是指企业根据自身的经营状况和资金情况,按照一定的比例在每个还款期偿还贷款本金和利息,这种还款方式相对较为灵活,可以根据企业的实际情况进行调整,但也需要企业具备较强的财务管理能力。

一次性还款法

一次性还款法是指企业在贷款到期时一次性偿还全部本金和利息,这种还款方式适用于企业资金充裕、还款能力较强的情况,但对于大多数企业来说,一次性还款的压力较大,可能会影响企业的资金周转。

不同的还款方式各有优缺点,企业在选择还款方式时,应根据自身的经营状况、资金情况、还款能力以及贷款期限等因素进行综合考虑,企业还应与银行充分沟通,了解各种还款方式的具体规定和操作流程,以便做出最适合自己的选择。

在选择还款方式时,企业还应注意以下几点:

一是要考虑自身的现金流状况,确保能够按时足额偿还贷款本息。

二是要考虑贷款利率的高低,不同的还款方式可能会对贷款利率产生影响。

三是要考虑贷款期限的长短,不同的还款方式在不同的贷款期限下可能会有不同的成本效益。

四是要考虑银行的政策和规定,不同的银行可能会对还款方式有不同的要求和限制。

企业银行贷款的还款方式多种多样,企业应根据自身实际情况选择最适合自己的还款方式,以降低财务风险,实现企业的可持续发展,企业还应加强财务管理,合理安排资金,确保按时足额偿还贷款本息,维护企业的良好信用记录。