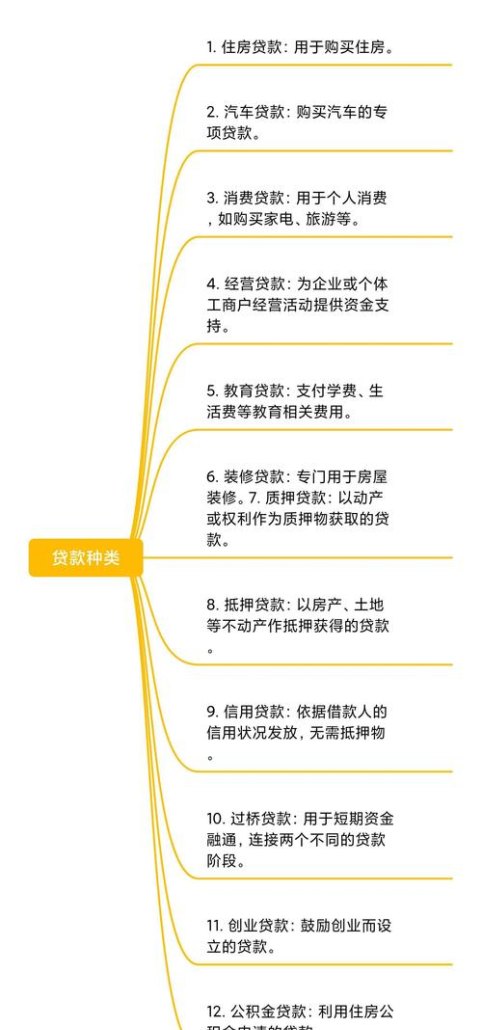

在当今竞争激烈的商业环境中,小企业常常面临资金短缺的问题,而无抵押贷款为它们提供了一种重要的融资途径,小企业无抵押贷款究竟该如何办理呢?本文将详细介绍小企业无抵押贷款的办理流程、所需条件以及一些重要的注意事项。

了解无抵押贷款的基本概念

无抵押贷款,顾名思义,是指无需小企业提供抵押物即可获得的贷款,与传统的抵押贷款相比,它更加灵活便捷,为那些缺乏抵押物但有良好发展前景和还款能力的小企业提供了机会,这并不意味着银行或其他金融机构在发放无抵押贷款时不进行风险评估,它们会综合考虑小企业的经营状况、财务状况、信用记录等多方面因素来确定是否给予贷款以及贷款的额度和利率。

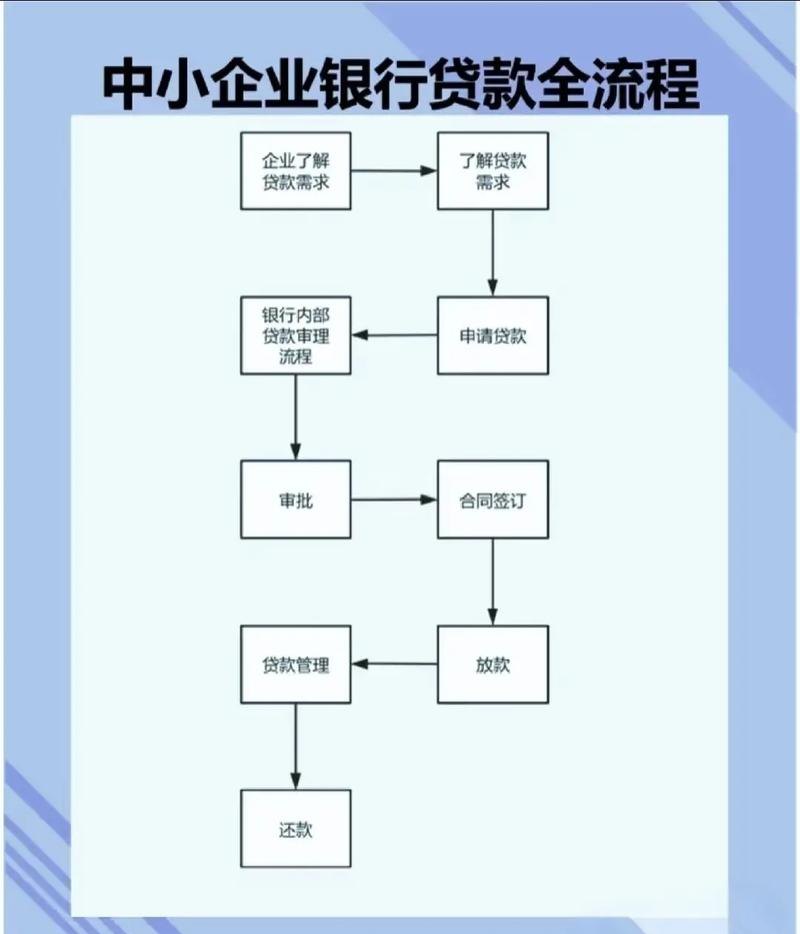

办理小企业无抵押贷款的流程

1、准备资料

- 企业基本资料:包括营业执照副本、组织机构代码证副本、税务登记证副本、法定代表人身份证等。

- 财务资料:如近一年的财务报表(资产负债表、利润表、现金流量表)、银行对账单等,以展示企业的财务状况和经营成果。

- 经营资料:包括企业的采购合同、销售合同、租赁合同、水电费缴纳凭证等,用于证明企业的经营活动和稳定性。

- 信用资料:企业的信用报告、法定代表人的个人信用报告等,良好的信用记录有助于提高贷款申请的成功率。

- 其他资料:根据金融机构的要求,可能还需要提供其他相关资料,如行业资质证书、专利证书等。

2、选择合适的金融机构

- 银行:银行是小企业无抵押贷款的主要提供者之一,它们通常具有较高的信誉和稳定的资金来源,不同银行的贷款政策和要求可能会有所不同,小企业可以根据自身情况选择合适的银行进行申请。

- 小额贷款公司:小额贷款公司相对银行来说,审批流程更加灵活,贷款额度和利率也可能有所不同,但需要注意的是,小额贷款公司的贷款利率可能相对较高,还款压力较大。

- 互联网金融平台:随着互联网金融的发展,一些互联网金融平台也开始提供小企业无抵押贷款服务,它们的审批速度快、操作便捷,但同样需要注意风险和选择正规的平台。

3、提交申请

- 填写申请表:小企业需要填写金融机构提供的贷款申请表,详细填写企业的基本信息、贷款金额、贷款期限、还款方式等内容。

- 提交资料:将准备好的资料按照金融机构的要求进行整理和装订,然后提交给金融机构。

- 等待审核:金融机构收到申请资料后,会对小企业的资料进行审核,包括对企业的经营状况、财务状况、信用记录等方面的评估,这个过程可能需要一定的时间,小企业需要耐心等待。

4、面谈与实地考察

- 面谈:如果审核通过,金融机构可能会要求小企业的法定代表人或相关负责人进行面谈,面谈的目的是进一步了解企业的经营情况、发展规划以及还款能力等,小企业需要提前做好准备,清晰、准确地回答问题。

- 实地考察:部分金融机构还会进行实地考察,对企业的经营场所、设备、人员等进行查看,以核实企业的实际经营状况,小企业要保持经营场所的整洁和规范,确保考察顺利进行。

5、审批与放款

- 审批结果:金融机构会根据审核和面谈、实地考察的情况,综合评估小企业的风险和还款能力,最终确定是否给予贷款以及贷款的额度和利率。

- 签订合同:如果申请获得批准,小企业需要与金融机构签订贷款合同,合同中会明确贷款金额、贷款期限、利率、还款方式、违约责任等重要条款,小企业要仔细阅读合同条款,确保自己的权益得到保障。

- 放款:签订合同后,金融机构会按照合同约定将贷款资金发放到小企业指定的账户,小企业可以根据自身的资金需求,合理安排贷款资金的使用。

小企业办理无抵押贷款的条件

1、企业条件

- 合法经营:小企业必须是依法注册登记、合法经营的企业,具备良好的商业信誉和合法的经营资质。

- 稳定经营:企业要有稳定的经营场所和经营活动,具备持续的盈利能力和发展潜力,企业成立时间不少于一年,且有连续的经营记录。

- 合规财务:企业的财务状况要良好,财务制度健全,财务报表真实、准确、完整,近一年的营业收入和净利润要达到一定的标准,以证明企业有足够的还款能力。

- 行业限制:不同金融机构对不同行业的小企业可能会有不同的贷款政策和限制,一些高风险行业(如房地产、金融、娱乐等)可能较难获得无抵押贷款。

2、法定代表人条件

- 信用良好:法定代表人要有良好的个人信用记录,无不良信用记录和逾期还款记录,个人信用报告是金融机构评估企业信用风险的重要依据之一。

- 还款能力:法定代表人要有足够的个人收入和资产,以证明其有能力承担企业的还款责任,金融机构会综合考虑法定代表人的收入、资产、负债等情况来评估其还款能力。

- 经营管理能力:法定代表人要具备一定的经营管理能力和经验,能够有效地管理企业的日常经营活动,确保企业的稳定发展。

办理小企业无抵押贷款的注意事项

1、选择合适的贷款产品

- 不同金融机构的无抵押贷款产品在额度、利率、期限、还款方式等方面可能会有所不同,小企业要根据自身的资金需求、还款能力和风险承受能力,选择合适的贷款产品。

- 注意贷款合同条款:在签订贷款合同前,小企业要仔细阅读合同条款,了解贷款的各项细节,包括利率调整方式、提前还款的规定、违约责任等,如有不明白的地方,要及时向金融机构咨询。

2、保持良好的信用记录

- 信用记录是金融机构评估企业信用风险的重要依据之一,小企业要注重自身的信用管理,按时还款,避免逾期和不良信用记录的产生。

- 关注信用报告:定期查看自己的信用报告,了解自己的信用状况,如发现信用报告中有错误或异常信息,要及时向相关机构提出异议申请,维护自己的合法权益。

3、合理规划资金使用

- 小企业在获得贷款资金后,要合理规划资金的使用,确保资金用于企业的正常经营活动和发展需求,避免将贷款资金用于高风险投资或非生产经营用途。

- 控制财务风险:小企业要根据自身的财务状况和还款能力,合理安排债务结构,控制财务风险,避免过度负债导致企业经营困难。

4、注意贷款利率和费用

- 贷款利率是小企业无抵押贷款的重要成本之一,不同金融机构的贷款利率可能会有所不同,小企业要选择利率合理的贷款产品。

- 注意贷款费用:除了贷款利率外,一些金融机构可能还会收取其他费用,如手续费、评估费、保险费等,小企业要了解清楚各项费用的收取标准和方式,避免不必要的费用支出。

5、与金融机构保持良好沟通

- 在办理无抵押贷款的过程中,小企业要与金融机构保持良好的沟通,及时了解贷款申请的进展情况,如有问题或需要补充资料,要积极配合金融机构的工作。

- 按时还款:还款是小企业的重要义务,小企业要按照合同约定按时足额还款,避免逾期还款导致信用受损和不良后果。

小企业无抵押贷款为那些缺乏抵押物但有良好发展前景和还款能力的企业提供了重要的融资渠道,通过了解办理流程、满足条件并注意相关事项,小企业可以顺利获得无抵押贷款,解决资金短缺问题,实现自身的发展目标,小企业也要不断提升自身的经营管理水平和信用状况,增强市场竞争力,为企业的可持续发展奠定坚实的基础。