在当今的商业世界中,企业信用贷款作为一种重要的融资方式,为企业的发展提供了关键的资金支持,了解企业信用贷款的分类,对于企业选择合适的贷款产品、满足自身的资金需求以及有效管理财务风险具有重要意义。

按贷款期限分类

1、短期信用贷款

短期信用贷款通常指贷款期限在一年以内(含一年)的信用贷款,这类贷款的特点是期限较短、资金周转速度快,主要用于满足企业短期的资金需求,如采购原材料、支付短期债务、临时性的资金周转等,短期信用贷款的审批流程相对较为简便,因为其风险相对较小,银行或金融机构可以更快速地对企业的信用状况和还款能力进行评估,常见的短期信用贷款产品包括流动资金贷款、银行承兑汇票贴现等。

流动资金贷款是企业最常用的短期信用贷款之一,它主要用于企业日常经营活动中的资金周转,如购买原材料、支付工资、缴纳税费等,银行根据企业的经营规模、财务状况、信用记录等因素,为企业核定一定的贷款额度,企业可以在额度范围内随借随还,这种贷款方式灵活方便,能够有效满足企业短期资金需求的及时性和灵活性。

银行承兑汇票贴现则是一种基于商业汇票的短期信用贷款,企业将未到期的银行承兑汇票转让给银行,银行按照票面金额扣除一定的贴现利息后,将剩余款项支付给企业,银行承兑汇票具有较高的信用度和流动性,因此贴现利率相对较低,对于企业来说,通过贴现银行承兑汇票可以提前获得资金,用于企业的生产经营活动,同时也可以减少应收账款的占用,提高资金的使用效率。

2、中期信用贷款

中期信用贷款的期限一般在一年以上(不含一年)五年以下(含五年),它主要用于满足企业中期的资金需求,如扩大生产规模、进行技术改造、设备更新等,中期信用贷款的金额相对较大,期限较长,银行或金融机构在审批过程中会更加注重企业的长期发展前景、还款能力和项目的可行性,常见的中期信用贷款产品包括固定资产贷款、项目贷款等。

固定资产贷款是企业用于购置、建造、改造、扩建固定资产的中长期信用贷款,银行根据企业的固定资产投资计划和项目可行性研究报告,为企业提供贷款资金,固定资产贷款的金额较大,期限较长,通常需要企业提供抵押物或担保,企业在获得贷款后,需要按照贷款合同的约定,分期偿还贷款本息。

项目贷款则是针对特定项目而发放的中长期信用贷款,项目贷款的审批过程相对较为复杂,银行或金融机构需要对项目的背景、市场前景、技术可行性、财务状况等进行全面的评估,项目贷款的金额和期限根据项目的具体情况而定,项目的投资规模越大、建设周期越长,贷款金额和期限就越高,项目贷款的还款来源主要是项目建成后的销售收入、运营收入等。

3、长期信用贷款

长期信用贷款的期限通常在五年以上,它主要用于满足企业长期的资金需求,如战略投资、并购重组、基础设施建设等,长期信用贷款的金额巨大,期限长,风险相对较高,银行或金融机构在审批过程中会更加谨慎,常见的长期信用贷款产品包括银团贷款、长期项目贷款等。

银团贷款是由多家银行组成银团,按照共同的贷款协议,向同一借款人提供的中长期信用贷款,银团贷款的金额较大,期限较长,可以满足企业大规模的资金需求,银团贷款的成员银行通常包括牵头行、代理行和参与行等,各成员银行根据自身的风险承受能力和资金状况,承担相应的贷款份额,银团贷款的审批过程相对复杂,需要各成员银行进行充分的协商和沟通。

长期项目贷款则是针对特定的长期项目而发放的中长期信用贷款,长期项目贷款的审批过程与项目贷款类似,银行或金融机构需要对项目的背景、市场前景、技术可行性、财务状况等进行全面的评估,长期项目贷款的金额和期限根据项目的具体情况而定,项目的投资规模越大、建设周期越长,贷款金额和期限就越高,长期项目贷款的还款来源主要是项目建成后的销售收入、运营收入等。

按贷款用途分类

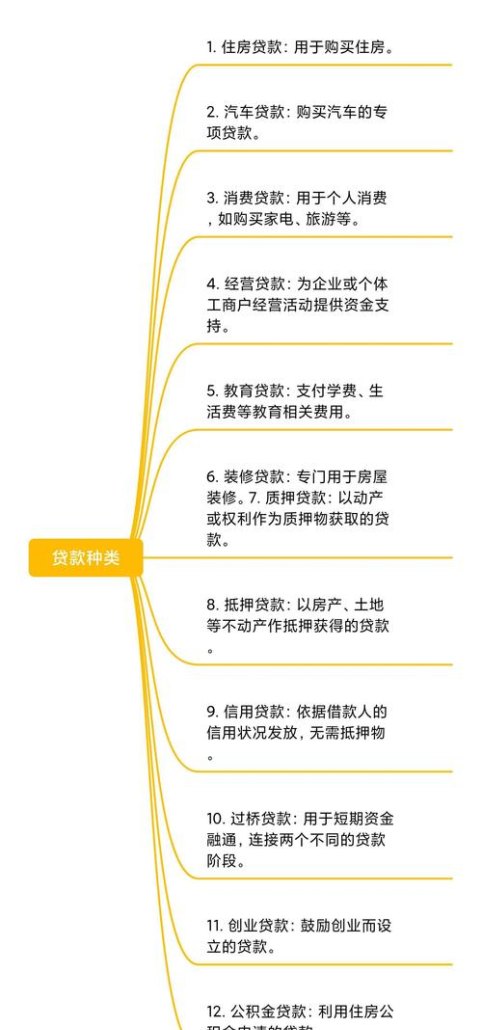

1、流动资金贷款

流动资金贷款是企业最常用的信用贷款之一,用于满足企业日常经营活动中的资金周转需求,流动资金贷款的用途广泛,包括购买原材料、支付工资、缴纳税费、支付货款等,流动资金贷款的金额通常根据企业的经营规模、财务状况、信用记录等因素进行核定,企业可以在额度范围内随借随还。

2、固定资产贷款

固定资产贷款是企业用于购置、建造、改造、扩建固定资产的信用贷款,固定资产贷款的用途主要包括购买土地、建筑物、机器设备、运输工具等,固定资产贷款的金额较大,期限较长,通常需要企业提供抵押物或担保,企业在获得贷款后,需要按照贷款合同的约定,分期偿还贷款本息。

3、项目贷款

项目贷款是针对特定项目而发放的信用贷款,项目贷款的用途主要包括新建、扩建、改建、技术改造等项目,项目贷款的金额和期限根据项目的具体情况而定,项目的投资规模越大、建设周期越长,贷款金额和期限就越高,项目贷款的还款来源主要是项目建成后的销售收入、运营收入等。

4、贸易融资贷款

贸易融资贷款是企业在国际贸易中用于购买原材料、支付货款、运输费用等的信用贷款,贸易融资贷款的种类繁多,包括信用证、托收、汇款、保理等,贸易融资贷款的审批过程相对较为简便,因为其风险相对较小,银行或金融机构可以通过对贸易合同、单据等的审核,来控制贷款风险。

按贷款担保方式分类

1、信用贷款

信用贷款是指银行或金融机构仅凭企业的信用状况,而无需提供抵押物或担保,就为企业提供的信用贷款,信用贷款的风险相对较高,因此银行或金融机构在审批过程中会更加注重企业的信用状况、还款能力和行业前景等因素,信用贷款的金额通常相对较小,期限较短。

2、抵押贷款

抵押贷款是指企业以自己的抵押物作为担保,向银行或金融机构申请的信用贷款,抵押物可以是企业的固定资产、流动资产、知识产权等,抵押贷款的风险相对较低,因为银行或金融机构可以通过处置抵押物来收回贷款本息,抵押贷款的金额通常根据抵押物的价值进行核定,期限较长。

3、质押贷款

质押贷款是指企业以自己的质押物作为担保,向银行或金融机构申请的信用贷款,质押物可以是企业的应收账款、存货、知识产权等,质押贷款的风险相对较低,因为银行或金融机构可以通过处置质押物来收回贷款本息,质押贷款的金额通常根据质押物的价值进行核定,期限较长。

4、保证贷款

保证贷款是指企业以第三方的保证作为担保,向银行或金融机构申请的信用贷款,第三方可以是企业的关联企业、自然人、专业担保机构等,保证贷款的风险相对较低,因为银行或金融机构可以通过要求第三方承担连带保证责任来收回贷款本息,保证贷款的金额通常根据第三方的信用状况和担保能力进行核定,期限较长。

企业信用贷款的分类方式多种多样,不同的分类方式反映了企业信用贷款的不同特点和风险,企业在选择信用贷款产品时,应根据自身的资金需求、还款能力、信用状况等因素,选择合适的贷款产品,以满足自身的发展需求,企业也应加强自身的信用管理,提高信用水平,为获得更好的信用贷款条件打下坚实的基础。