在当今竞争激烈的商业环境中,中小企业作为经济发展的重要力量,面临着诸多挑战,其中资金短缺往往是制约其发展的关键因素之一,而贷款作为一种常见的融资方式,对于中小企业来说具有重要意义,如何有效地获取贷款,掌握融资技巧和方法,是中小企业管理者需要深入研究的课题。

中小企业贷款的重要性

中小企业在推动经济增长、促进就业、创新等方面发挥着不可忽视的作用,与大型企业相比,中小企业往往面临着更高的融资门槛和更复杂的融资环境,资金的匮乏可能导致中小企业无法及时进行技术研发、扩大生产规模、拓展市场,从而影响其竞争力和可持续发展能力,贷款作为一种直接的融资渠道,可以为中小企业提供必要的资金支持,帮助其解决资金周转问题,抓住发展机遇,实现自身的成长和壮大。

中小企业贷款的现状与问题

目前,中小企业贷款市场呈现出以下特点:

1、贷款需求旺盛:随着中小企业的快速发展,其对资金的需求不断增加。

2、融资渠道相对单一:大部分中小企业主要依赖银行贷款这一传统融资渠道。

3、信用评级较低:由于中小企业规模较小、财务制度不健全等原因,其信用评级普遍较低,增加了贷款难度。

4、贷款成本较高:中小企业贷款往往需要提供更多的担保和抵押物,同时还可能面临较高的贷款利率和手续费。

中小企业贷款的融资技巧

1、完善企业财务制度

- 建立健全财务核算体系:确保财务数据的真实性、准确性和完整性,为银行贷款提供可靠依据。

- 规范财务报表编制:按照会计准则和银行要求,编制规范的财务报表,提高财务信息的透明度。

- 加强财务管理:合理规划资金使用,控制成本费用,提高资金使用效率。

2、提升企业信用水平

- 按时还款:建立良好的还款记录,按时偿还银行贷款本息,增强银行对企业的信任。

- 积极履行合同义务:在与供应商、客户等合作过程中,严格履行合同约定,树立良好的商业信誉。

- 加强与银行的沟通:保持与银行的密切联系,及时了解银行的贷款政策和要求,积极配合银行的审查和管理工作。

3、优化企业经营管理

- 制定明确的发展战略:根据市场需求和自身优势,制定科学合理的发展战略,提高企业的核心竞争力。

- 加强市场营销:拓展市场渠道,提高产品或服务的市场占有率,增加企业收入。

- 提高生产效率:采用先进的生产技术和管理方法,优化生产流程,降低生产成本。

4、合理选择贷款方式

- 短期贷款与长期贷款相结合:根据企业的资金需求特点,合理安排短期贷款和长期贷款的比例,降低资金成本和风险。

- 信用贷款与担保贷款相结合:在满足银行要求的前提下,尽量争取信用贷款,降低担保成本,根据企业实际情况,合理选择担保方式,如抵押、质押、保证等。

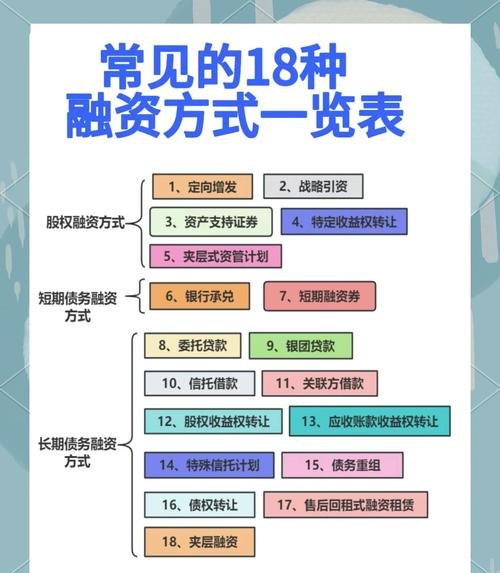

- 银行贷款与其他融资渠道相结合:除了银行贷款外,中小企业还可以考虑其他融资渠道,如股权融资、债券融资、民间借贷等,拓宽融资渠道,降低融资风险。

中小企业贷款的融资方法

1、准备充分的贷款资料

- 企业基本资料:包括营业执照、税务登记证、组织机构代码证、公司章程等。

- 财务资料:包括近三年的财务报表、审计报告、纳税申报表等。

- 经营资料:包括销售合同、采购合同、生产计划、销售订单等。

- 担保资料:如果需要提供担保,还需要提供担保方的营业执照、财务报表、担保合同等。

2、选择合适的贷款银行

- 了解银行的贷款政策和要求:不同银行的贷款政策和要求有所不同,中小企业需要根据自身情况选择合适的贷款银行。

- 比较银行的贷款利率和手续费:不同银行的贷款利率和手续费存在差异,中小企业需要选择利率较低、手续费合理的银行。

- 考虑银行的服务质量和效率:银行的服务质量和效率直接影响企业的贷款体验,中小企业需要选择服务质量好、效率高的银行。

3、制定合理的贷款计划

- 明确贷款金额和期限:根据企业的资金需求,合理确定贷款金额和期限,避免过度贷款或贷款不足。

- 制定还款计划:根据贷款金额和期限,制定合理的还款计划,确保按时足额还款。

- 考虑贷款用途:贷款用途必须符合银行的规定,中小企业需要合理安排贷款用途,确保贷款资金用于企业的生产经营活动。

4、加强与银行的沟通与合作

- 积极与银行沟通:在贷款申请过程中,中小企业需要积极与银行沟通,及时了解贷款进展情况,解决遇到的问题。

- 配合银行的审查和管理工作:银行在贷款审批过程中会对企业进行审查和管理,中小企业需要积极配合,提供真实、准确、完整的资料和信息。

- 建立长期合作关系:中小企业与银行建立长期合作关系,有利于提高贷款的成功率和优惠度。

中小企业贷款的风险防范

1、市场风险:中小企业面临的市场风险较大,如市场需求变化、市场竞争加剧等,可能导致企业销售收入下降,影响还款能力,中小企业需要加强市场调研和分析,及时调整经营策略,降低市场风险。

2、信用风险:中小企业的信用评级较低,存在一定的信用风险,中小企业需要加强信用管理,提高信用水平,按时还款,避免逾期还款和违约行为。

3、经营风险:中小企业的经营管理水平相对较低,存在一定的经营风险,中小企业需要加强经营管理,提高核心竞争力,降低经营风险。

4、政策风险:中小企业面临的政策风险较大,如宏观经济政策调整、行业政策变化等,可能导致企业经营困难,中小企业需要关注政策变化,及时调整经营策略,降低政策风险。

中小企业贷款是解决中小企业资金短缺问题的重要途径,中小企业通过完善企业财务制度、提升企业信用水平、优化企业经营管理、合理选择贷款方式等融资技巧,以及准备充分的贷款资料、选择合适的贷款银行、制定合理的贷款计划、加强与银行的沟通与合作等融资方法,可以有效地获取贷款,解决资金周转问题,中小企业还需要加强风险防范,降低贷款风险,确保贷款资金的安全和有效使用,在未来,随着金融市场的不断发展和完善,中小企业贷款市场将迎来更多的机遇和挑战,中小企业需要不断提高自身的融资能力和风险管理水平,适应市场变化,实现可持续发展。