在当今经济环境下,企业融资渠道的多样性成为企业发展的关键因素之一,个人贷款为企业融资这一方式逐渐引起了人们的关注,个人贷款为企业融资究竟是否可行呢?

从理论上来说,个人贷款为企业融资具有一定的可行性,个人贷款相对较为容易获得,相比于企业向银行等金融机构申请贷款,个人贷款的审批流程通常较为简单,所需的资料也相对较少,这对于一些急需资金的企业来说,无疑是一种快速获取资金的途径,个人贷款的利率通常较低,由于个人贷款的风险相对较低,银行等金融机构在发放个人贷款时,往往会给予较低的利率,这对于企业来说,可以降低融资成本,提高企业的盈利能力,个人贷款的还款方式较为灵活,企业可以根据自身的经营状况和现金流情况,选择合适的还款方式,如等额本息还款、等额本金还款等。

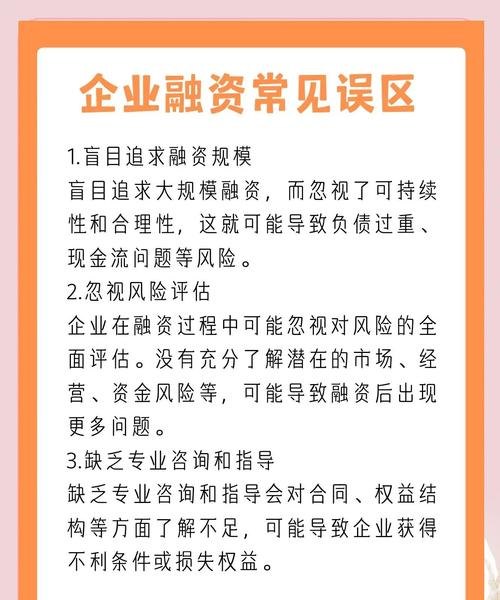

个人贷款为企业融资也存在着诸多风险,个人贷款的额度有限,个人贷款的额度通常受到个人收入、信用状况等因素的限制,无法满足企业大规模融资的需求,个人贷款的期限较短,个人贷款的期限通常较短,一般在1-5年之间,无法满足企业长期发展的资金需求,个人贷款的还款压力较大,由于个人贷款的利率相对较低,还款方式较为灵活,企业在还款时需要承担较大的还款压力,这可能会影响企业的现金流和经营状况。

为了降低个人贷款为企业融资的风险,企业需要采取一系列措施,企业需要加强自身的财务管理,提高资金使用效率,确保企业的现金流稳定,企业需要加强自身的信用建设,提高自身的信用等级,降低融资成本,企业需要选择合适的个人贷款产品,根据自身的经营状况和现金流情况,选择合适的还款方式和期限。

个人贷款为企业融资具有一定的可行性,但也存在着诸多风险,企业在选择个人贷款为企业融资时,需要充分考虑自身的经营状况和现金流情况,选择合适的个人贷款产品,加强自身的财务管理和信用建设,降低融资风险,确保企业的可持续发展,政府和金融机构也需要加强对个人贷款为企业融资的监管,规范市场秩序,保护投资者的合法权益。