一、引言

在当今经济环境下,企业融资贷款是企业发展过程中至关重要的环节,无论是大型企业还是中小企业,都需要通过合理的融资渠道来获取资金,以支持业务的拓展、技术的创新和日常运营,对于中小企业来说,贷款更是解决资金瓶颈问题、实现可持续发展的关键,企业融资贷款的计算方式并非简单直观,需要综合考虑多个因素,本文将深入探讨企业融资贷款的计算方法,并重点分析中小企业贷款的特点与策略。

二、企业融资贷款的计算方法

(一)贷款额度的确定

1、基于企业资产的评估

企业的资产状况是银行等金融机构评估贷款额度的重要依据之一,贷款额度会根据企业的固定资产、流动资产、无形资产等进行综合评估,对于固定资产较多的企业,如制造业企业,银行可能会根据其厂房、设备等固定资产的价值给予一定比例的贷款,贷款额度可能在固定资产评估价值的一定比例范围内,如50% - 70%。

2、考虑企业的收入和现金流

企业的收入和现金流状况也是决定贷款额度的关键因素,银行会分析企业过去一段时间的营业收入、利润以及现金流情况,以评估企业的还款能力,贷款额度会与企业的稳定现金流相匹配,银行可能会根据企业过去三年平均现金流的一定倍数来确定贷款额度,如2 - 3倍。

3、参考企业的信用状况

企业的信用评级是金融机构评估贷款风险的重要指标,信用良好的企业通常能够获得更高的贷款额度,信用评级的确定通常会综合考虑企业的财务状况、经营历史、市场声誉等因素,信用评级为AAA级的企业可能会获得较高的贷款额度,而信用评级较低的企业则可能面临贷款额度的限制。

(二)贷款利率的计算

1、固定利率

固定利率是指在贷款期限内,贷款利率保持不变的一种利率计算方式,固定利率的优点是企业在贷款期间能够准确预测还款金额,避免因利率波动而带来的风险,固定利率也可能导致企业在利率下降时无法享受到优惠,固定利率的计算公式通常为:贷款利息 = 贷款本金 × 固定利率 × 贷款期限。

2、浮动利率

浮动利率是指贷款利率根据市场利率的变化而定期调整的一种利率计算方式,浮动利率的优点是企业能够根据市场情况灵活调整还款计划,降低利率风险,浮动利率也可能导致企业在利率上升时还款金额增加,浮动利率的计算公式通常为:贷款利息 = 贷款本金 × (当前市场利率 + 利差)× 贷款期限,利差是银行根据企业的信用状况等因素确定的固定差值。

3、混合利率

混合利率是指将固定利率和浮动利率相结合的一种利率计算方式,企业在贷款初期可能采用固定利率,在一定期限后转换为浮动利率,混合利率的优点是能够在一定程度上平衡固定利率和浮动利率的优缺点,为企业提供一定的灵活性,混合利率的计算公式通常根据具体的合同约定而定。

(三)贷款期限的确定

1、短期贷款

短期贷款通常指贷款期限在一年以内的贷款,短期贷款的优点是资金周转速度快,能够满足企业短期资金需求,如采购原材料、支付工资等,短期贷款的利率相对较低,但贷款额度可能受到一定限制,短期贷款的还款方式通常为一次性还本付息或分期还本付息。

2、中期贷款

中期贷款通常指贷款期限在一至五年的贷款,中期贷款的优点是能够为企业提供较长时间的资金支持,用于扩大生产规模、进行技术改造等,中期贷款的利率相对较高,但贷款额度和还款方式相对灵活,中期贷款的还款方式通常为分期还本付息。

3、长期贷款

长期贷款通常指贷款期限在五年以上的贷款,长期贷款的优点是能够为企业提供长期稳定的资金支持,用于重大项目投资、战略布局等,长期贷款的利率相对较高,贷款额度较大,但还款压力也较大,长期贷款的还款方式通常为分期还本付息。

三、中小企业贷款的特点

(一)融资渠道相对狭窄

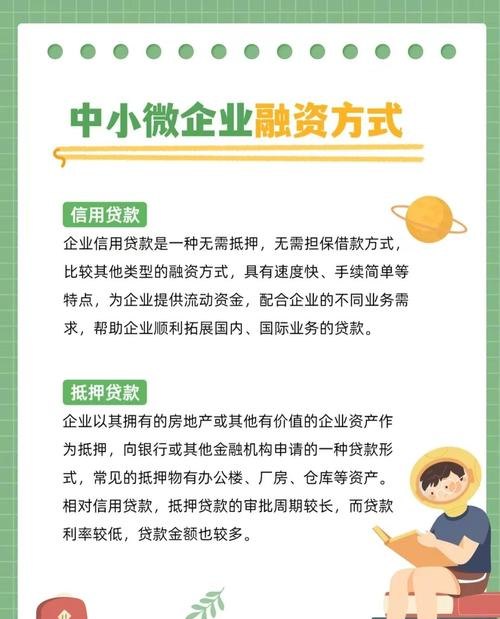

与大型企业相比,中小企业的融资渠道相对狭窄,大型企业通常可以通过发行股票、债券等直接融资方式获取资金,而中小企业由于规模较小、信用评级较低等原因,往往难以通过直接融资方式获得足够的资金支持,中小企业的主要融资渠道仍然是银行贷款、民间借贷等间接融资方式。

(二)贷款额度相对较低

由于中小企业的资产规模和信用状况相对较弱,银行等金融机构在为中小企业提供贷款时,通常会对贷款额度进行限制,中小企业的贷款额度一般相对较低,难以满足企业的大规模资金需求,中小企业在申请贷款时,还可能面临较高的担保要求和审批流程,进一步增加了贷款的难度。

(三)贷款利率相对较高

中小企业的贷款风险相对较高,银行等金融机构为了弥补风险,通常会对中小企业收取较高的贷款利率,中小企业的贷款利率一般比大型企业高,这也增加了中小企业的融资成本,中小企业在申请贷款时,还可能需要支付较高的手续费、评估费等附加费用,进一步加重了企业的负担。

(四)贷款期限相对较短

中小企业的经营稳定性相对较差,银行等金融机构在为中小企业提供贷款时,通常会对贷款期限进行限制,中小企业的贷款期限一般相对较短,难以满足企业的长期资金需求,中小企业在申请贷款时,还可能面临较高的还款压力,进一步增加了企业的经营风险。

四、中小企业贷款的策略

(一)优化企业财务状况

中小企业要想获得银行等金融机构的贷款支持,首先需要优化企业的财务状况,企业可以通过加强财务管理、提高资金使用效率、降低成本等方式,提高企业的盈利能力和偿债能力,企业还可以通过增加注册资本、扩大资产规模等方式,提高企业的信用评级和贷款额度。

(二)选择合适的融资渠道

中小企业要根据自身的实际情况,选择合适的融资渠道,对于短期资金需求,企业可以选择银行短期贷款、民间借贷等融资方式;对于长期资金需求,企业可以选择银行长期贷款、股权融资等融资方式,企业还可以通过政府扶持资金、风险投资等方式,获取资金支持。

(三)提高企业信用评级

企业的信用评级是银行等金融机构评估贷款风险的重要依据,中小企业要想获得银行等金融机构的贷款支持,需要提高企业的信用评级,企业可以通过加强信用管理、按时还款、遵守合同等方式,提高企业的信用状况和信用评级,企业还可以通过与银行等金融机构建立良好的合作关系,提高企业的信用认可度。

(四)提供有效的担保措施

银行等金融机构在为中小企业提供贷款时,通常会要求企业提供有效的担保措施,中小企业可以通过提供抵押物、质押物、保证等方式,为银行等金融机构提供担保,企业还可以通过与担保公司合作,获取担保支持。

五、结论

企业融资贷款是企业发展过程中至关重要的环节,中小企业贷款作为企业融资贷款的重要组成部分,具有融资渠道相对狭窄、贷款额度相对较低、贷款利率相对较高、贷款期限相对较短等特点,中小企业要想获得银行等金融机构的贷款支持,需要优化企业财务状况、选择合适的融资渠道、提高企业信用评级、提供有效的担保措施等,政府和金融机构也应加强对中小企业的支持,完善中小企业融资体系,为中小企业的发展创造良好的环境。