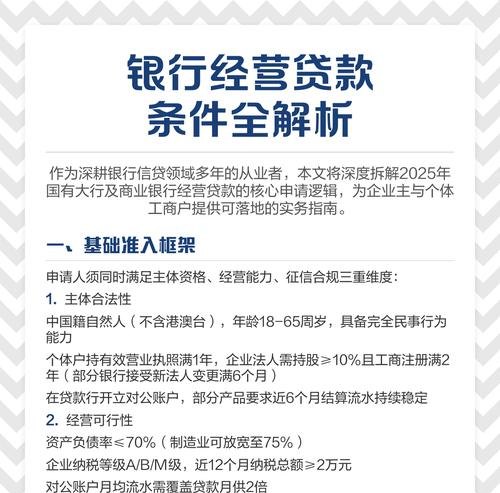

在当今的金融市场中,商业银行作为重要的金融机构,扮演着为企业提供资金支持的关键角色,而在众多的贷款类型中,信用贷款因其无需抵押物而备受关注,商业银行向企业发放信用贷款吗?答案是肯定的,但这其中涉及到诸多因素和具体的业务流程。

商业银行信用贷款的概念与特点

信用贷款是指以借款人的信誉发放的贷款,借款人不需要提供担保,商业银行发放信用贷款主要基于对企业的信用评估,包括企业的经营状况、财务状况、信用历史、市场竞争力等多方面因素,这种贷款方式的特点在于,它为企业提供了一种灵活的融资渠道,能够满足企业在短期内资金需求的灵活性,同时也有助于企业在发展过程中积累良好的信用记录。

商业银行向企业发放信用贷款的必要性

1、支持企业发展

企业在成长和扩张过程中,往往需要及时的资金支持,信用贷款可以为企业提供快速的资金注入,帮助企业抓住市场机会,进行技术创新、扩大生产规模、开拓新市场等,从而促进企业的发展壮大。

2、优化金融资源配置

通过发放信用贷款,商业银行可以将资金投向那些具有良好发展前景但可能缺乏抵押物的企业,实现金融资源的优化配置,提高资金的使用效率,促进经济的整体发展。

3、增强企业竞争力

获得信用贷款的企业可以在一定程度上缓解资金压力,提升企业的运营能力和竞争力,有利于企业在市场竞争中占据优势地位。

商业银行向企业发放信用贷款的条件与流程

1、条件

(1)企业资质

企业应具备合法的经营资格,具有稳定的经营场所和良好的经营业绩。

(2)信用状况

企业要有良好的信用记录,无不良信用记录或违约行为。

(3)财务状况

企业的财务状况应健康,具备一定的盈利能力和偿债能力。

(4)发展前景

企业要有明确的发展规划和良好的市场前景。

2、流程

(1)企业申请

企业向商业银行提出信用贷款申请,并提交相关的资料,包括营业执照、财务报表、信用报告、经营计划等。

(2)银行评估

商业银行对企业进行全面的信用评估,包括对企业的资质、信用状况、财务状况、发展前景等进行分析和审查。

(3)贷款审批

银行根据评估结果进行贷款审批,确定贷款额度、期限、利率等。

(4)签订合同

银行与企业签订贷款合同,明确双方的权利和义务。

(5)发放贷款

银行按照合同约定向企业发放贷款。

四、商业银行向企业发放信用贷款面临的风险及应对措施

1、风险

(1)信用风险

企业可能出现信用违约,导致银行无法收回贷款本金和利息。

(2)市场风险

市场环境的变化可能影响企业的经营状况和还款能力。

(3)操作风险

银行在贷款审批和管理过程中可能出现操作失误或违规行为。

2、应对措施

(1)加强信用评估

银行应完善信用评估体系,提高信用评估的准确性和可靠性。

(2)优化贷款管理

银行应加强对贷款的跟踪和管理,及时发现和解决问题。

(3)分散风险

银行可以通过多元化的贷款组合来分散风险。

(4)加强内部控制

银行应加强内部控制,规范贷款审批和管理流程,防范操作风险。

案例分析

以某商业银行向一家科技型企业发放信用贷款为例,该企业具有创新的技术和良好的市场前景,但缺乏抵押物,银行通过对企业的全面评估,认为该企业具有较高的发展潜力和良好的信用状况,最终向企业发放了信用贷款,企业获得资金后,加大了研发投入,推出了新产品,市场份额得到了提升,同时也按时偿还了贷款本息,实现了银企双赢。

商业银行向企业发放信用贷款是一种常见的贷款方式,它为企业提供了灵活的融资渠道,有助于企业的发展壮大,商业银行在发放信用贷款时需要充分考虑风险因素,加强信用评估和贷款管理,以确保贷款的安全性和收益性,企业也应注重自身的信用建设,提高经营管理水平,以获得商业银行的信任和支持,随着金融市场的不断发展和完善,商业银行向企业发放信用贷款的规模和范围将不断扩大,为经济的发展提供更加有力的支持。

![关于[企业名称]向[政府部门名称]申请贷款资金的报告](http://baoyicm.com/zb_users/upload/2026/01/20260117022616176858797635592.jpg)