在当今竞争激烈的商业环境中,企业信用贷款成为了许多企业解决资金需求的重要途径,它为企业提供了灵活的资金支持,有助于企业把握商机、扩大生产、提升竞争力,企业在申请信用贷款时,有许多方面需要特别注意,以确保贷款过程顺利,避免潜在风险。

了解自身信用状况

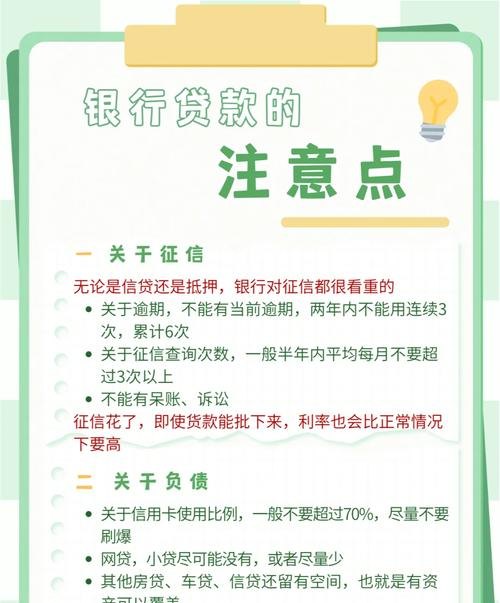

在申请企业信用贷款之前,企业必须全面了解自身的信用状况,这包括查看企业的信用报告,了解过往的还款记录、逾期情况以及信用评级等信息,信用良好的企业往往更容易获得贷款批准,并且能够获得更有利的贷款条件,如较低的利率和较高的贷款额度,如果企业发现自身存在信用问题,应及时采取措施进行修复,如按时还款、减少债务等,以提高信用评分。

准备齐全的申请材料

企业在申请信用贷款时,需要向贷款机构提供一系列的申请材料,这些材料通常包括企业的营业执照、税务登记证、组织机构代码证、财务报表、银行流水、贷款用途证明等,确保申请材料的真实性和完整性是非常重要的,贷款机构会对这些材料进行严格的审核,如果发现材料不齐全或存在虚假信息,贷款申请可能会被拒绝,甚至会对企业的信用记录产生负面影响。

明确贷款用途

企业在申请信用贷款时,必须明确贷款的用途,并确保贷款用途符合法律法规和贷款机构的要求,贷款机构通常会对贷款用途进行严格的监管,以防止企业将贷款资金用于高风险或非法活动,企业应根据自身的实际需求合理安排贷款用途,并提供详细的贷款用途证明材料。

选择合适的贷款机构

市场上有许多不同类型的贷款机构,如银行、金融公司、小额贷款公司等,企业在选择贷款机构时,应综合考虑贷款机构的信誉、贷款利率、贷款额度、还款方式、审批速度等因素,不同的贷款机构可能具有不同的优势和劣势,企业应根据自身的实际情况选择最合适的贷款机构。

注意贷款利率和费用

贷款利率和费用是企业在申请信用贷款时需要重点关注的问题,不同的贷款机构可能会提供不同的贷款利率和费用标准,企业应仔细比较不同贷款机构的报价,并选择最优惠的贷款方案,企业还应了解贷款合同中的各项费用,如手续费、管理费、违约金等,避免因不了解费用情况而导致不必要的经济损失。

合理规划还款计划

企业在获得信用贷款后,应合理规划还款计划,确保按时足额还款,还款计划应根据企业的财务状况和还款能力进行制定,避免出现逾期还款的情况,逾期还款不仅会影响企业的信用记录,还会导致贷款机构收取高额的违约金和罚息,增加企业的还款负担。

加强财务管理

企业在申请信用贷款后,应加强财务管理,提高资金使用效率,企业应合理安排资金,确保贷款资金用于企业的核心业务和发展项目,避免将贷款资金用于非生产性支出或高风险投资,企业还应加强财务风险控制,建立健全的财务管理制度,确保企业的财务状况稳定健康。

保持良好的沟通

在贷款申请过程中,企业应与贷款机构保持良好的沟通,及时了解贷款申请的进展情况,解答贷款机构的疑问,提供所需的补充材料等,良好的沟通有助于提高贷款申请的成功率,缩短贷款审批时间。

企业信用贷款为企业提供了重要的资金支持,但在申请过程中,企业需要注意自身的信用状况、准备齐全的申请材料、明确贷款用途、选择合适的贷款机构、注意贷款利率和费用、合理规划还款计划、加强财务管理以及保持良好的沟通等方面,只有做好这些方面的工作,企业才能顺利获得信用贷款,并在贷款的使用过程中避免潜在风险,实现企业的可持续发展。

![关于[企业名称]向[政府部门名称]申请贷款资金的报告](http://baoyicm.com/zb_users/upload/2026/01/20260117022616176858797635592.jpg)