在当今的经济格局中,银行贷款给房地产企业是一个备受关注且具有深远影响的话题,房地产行业作为国民经济的重要支柱之一,与银行贷款之间存在着紧密而复杂的联系。

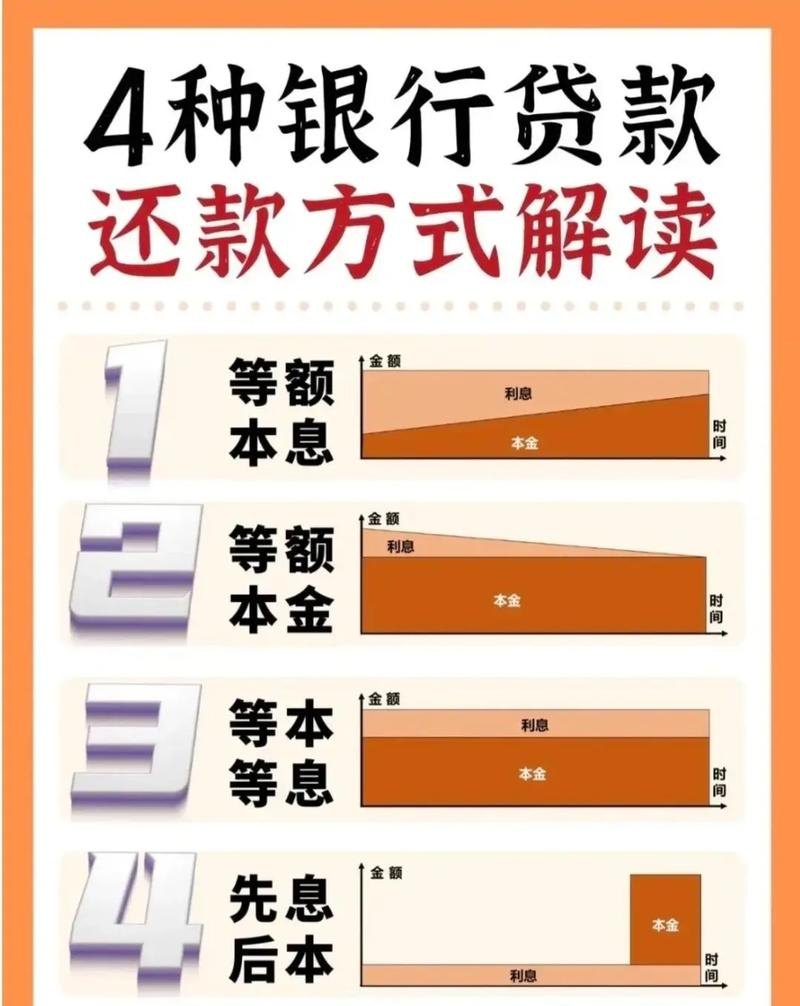

银行贷款为房地产企业提供了关键的资金支持,使其能够开展各类项目,从土地购置到房屋建设再到销售推广,这一资金流的注入对于推动房地产市场的发展、满足人们的住房需求以及促进城市建设起到了至关重要的作用,许多房地产企业依靠银行贷款实现了规模扩张和业务拓展,为经济增长做出了贡献。

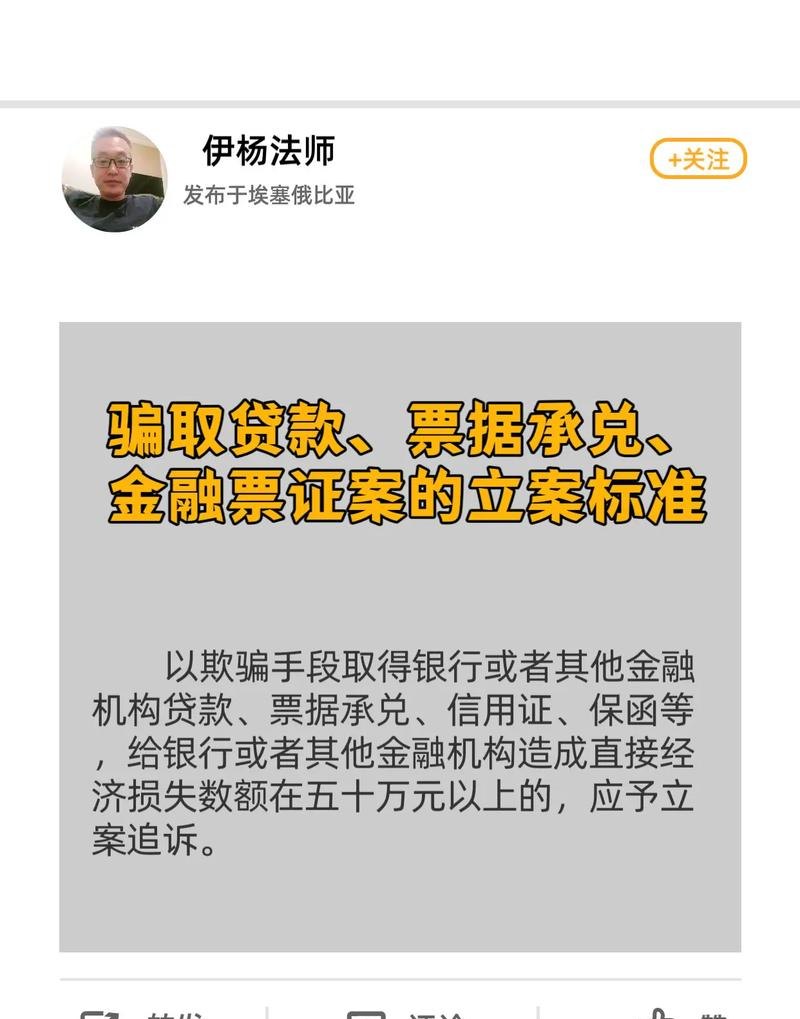

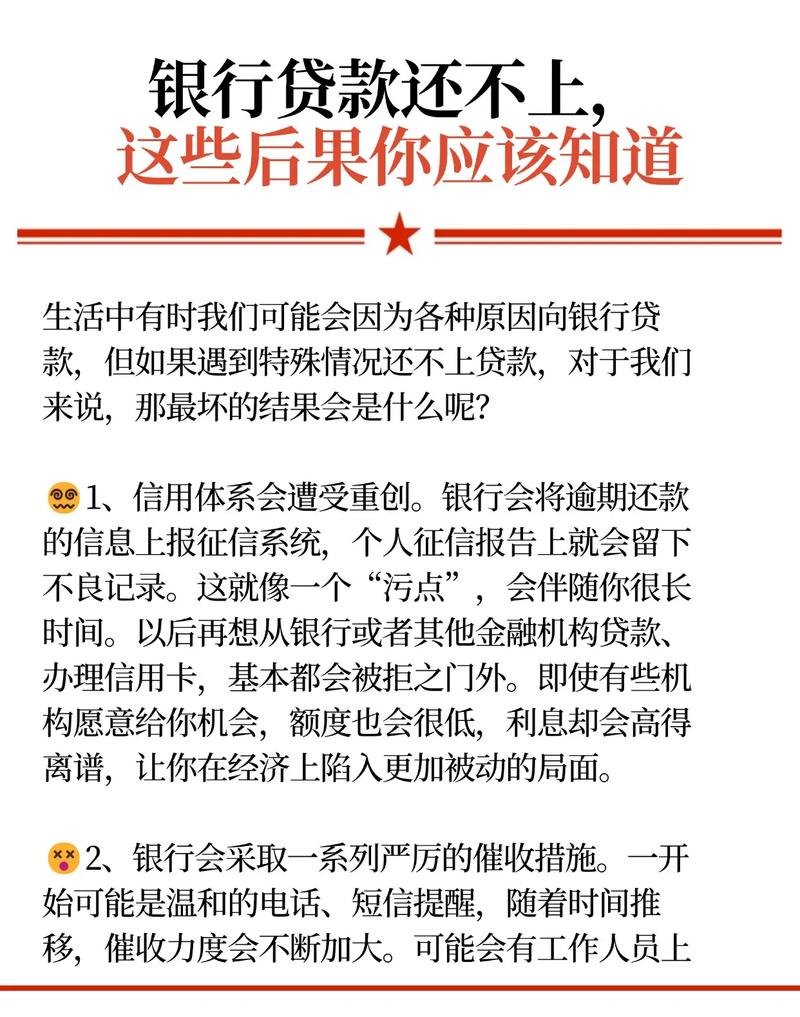

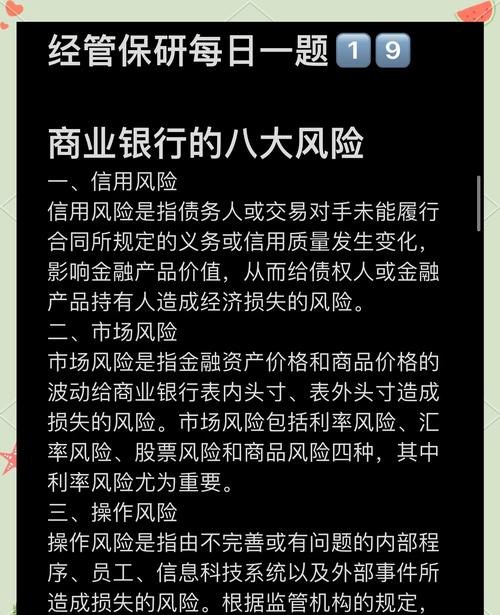

银行贷款给房地产企业也并非毫无风险,房地产市场本身具有一定的周期性,当市场繁荣时,房价上涨,房地产企业的销售和利润可能较为可观,还款能力较强,但一旦市场出现调整,房价下跌,销售量减少,房地产企业可能面临资金回笼困难,无法按时偿还银行贷款,从而给银行带来潜在的信用风险,房地产项目的开发周期较长,涉及众多环节和不确定因素,如政策变化、市场需求波动、工程进度延误等,这些都可能影响房地产企业的最终收益和还款能力,过高的房地产贷款占比可能导致银行资产质量下降,影响银行的稳健性和安全性。

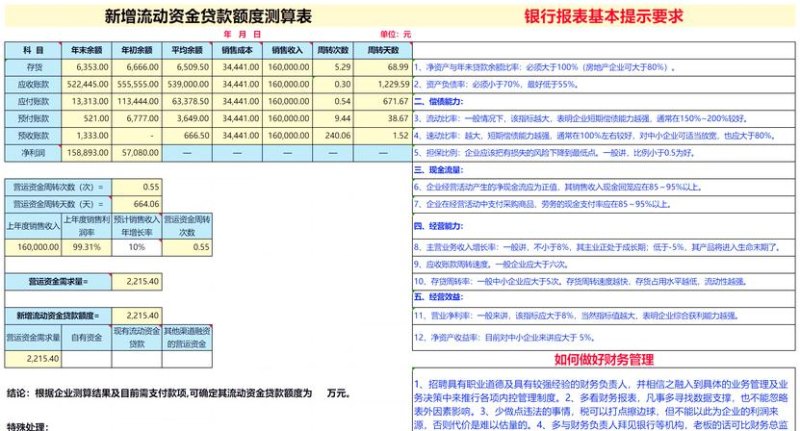

为了应对这些风险,银行在向房地产企业贷款时通常会采取一系列措施,银行会对房地产企业进行严格的资质审查和风险评估,包括企业的财务状况、信用记录、市场竞争力等,银行会要求房地产企业提供足够的抵押物,以降低自身的风险敞口,银行还会密切关注房地产市场动态,根据市场情况调整贷款政策和额度。

从宏观层面来看,政府也在通过政策调控来引导银行贷款给房地产企业的行为,政府可以通过调整货币政策、房地产市场调控政策等手段,来平衡房地产市场的供需关系,防范房地产市场泡沫和金融风险,政府可以通过提高贷款利率、收紧贷款额度等方式,抑制房地产市场的过度投机;也可以通过加大保障性住房建设力度、调整税收政策等方式,促进房地产市场的平稳健康发展。

对于房地产企业来说,要想获得银行贷款并合理利用这些资金,需要不断提升自身的实力和竞争力,企业应该加强财务管理,优化资金结构,提高资金使用效率;要密切关注市场动态,合理规划项目开发,降低市场风险;企业还应该积极履行社会责任,提高自身的信誉度和社会形象。

银行贷款给房地产企业是一把双刃剑,既带来了机遇,也带来了风险,在当前的经济环境下,银行和房地产企业都需要谨慎对待这一关系,共同应对市场变化和风险挑战,只有这样,才能实现银行和房地产企业的可持续发展,为经济社会的稳定和繁荣做出积极贡献。

银行贷款给房地产企业是一个复杂而重要的课题,需要各方共同努力,在风险可控的前提下,充分发挥其对经济发展的积极作用。