本文旨在探讨仓单质押贷款作为一种创新的融资方式对中小企业融资的重要意义、运作模式、优势以及面临的挑战,通过分析仓单质押贷款在缓解中小企业融资困境方面的作用,结合实际案例阐述其具体应用,同时也指出了在实施过程中可能遇到的问题,并提出相应的解决对策,以促进仓单质押贷款更好地服务于中小企业融资,推动中小企业的发展。

一、引言

中小企业在我国经济中占据着重要地位,然而融资难一直是制约中小企业发展的瓶颈问题,传统的融资方式往往难以满足中小企业的资金需求,尤其是在当前经济形势下,中小企业面临着更为严峻的融资环境,仓单质押贷款作为一种新兴的融资模式,为中小企业提供了一种新的融资途径,具有重要的现实意义。

二、仓单质押贷款的概念与运作模式

(一)仓单质押贷款的概念

仓单质押贷款是指借款人以其合法拥有的仓单作为质押物向金融机构申请贷款的一种融资方式,仓单是仓储保管人在收到仓储物时向存货人签发的表示已收到一定数量的仓储物的有价证券。

(二)仓单质押贷款的运作模式

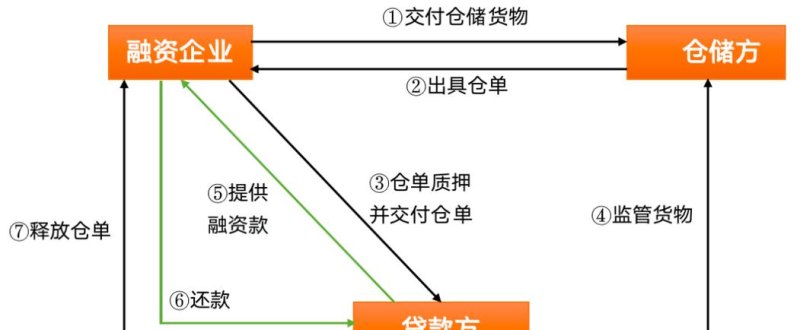

1、仓单的生成

中小企业将其合法拥有的货物存入指定的仓库,仓库保管人对货物进行验收、保管,并在验收合格后向中小企业出具仓单。

2、仓单的质押

中小企业持仓单向金融机构申请贷款,金融机构对仓单的真实性、合法性以及货物的价值进行评估,评估通过后,中小企业与金融机构签订质押合同,将仓单质押给金融机构。

3、贷款的发放与监管

金融机构根据评估结果向中小企业发放贷款,贷款金额一般不超过仓单所对应货物价值的一定比例,金融机构会与仓库保管人签订监管协议,委托仓库保管人对质押货物进行监管,确保货物的安全和价值稳定。

4、贷款的偿还

中小企业在贷款到期后,按照合同约定偿还贷款本息,如果中小企业未能按时偿还贷款,金融机构有权处置质押货物。

三、仓单质押贷款对中小企业融资的优势

(一)拓宽融资渠道

仓单质押贷款为中小企业提供了一种新的融资渠道,打破了传统融资方式对抵押物的限制,中小企业可以将其拥有的货物作为质押物进行融资,从而解决了因缺乏固定资产等抵押物而无法获得贷款的问题。

(二)提高资金使用效率

中小企业通过仓单质押贷款获得资金后,可以及时采购原材料、生产设备等,扩大生产规模,提高企业的经济效益,仓单质押贷款的操作流程相对简便,可以缩短融资时间,提高资金的使用效率。

(三)降低融资成本

与传统的融资方式相比,仓单质押贷款的融资成本相对较低,中小企业无需支付高额的抵押物评估费、担保费等费用,由于仓单质押贷款的风险相对较低,金融机构的贷款利率也相对较低。

(四)增强企业竞争力

仓单质押贷款可以帮助中小企业解决资金短缺的问题,提高企业的生产能力和市场竞争力,中小企业可以利用获得的资金进行技术创新、产品升级等,提高产品的质量和附加值,从而在市场竞争中占据有利地位。

四、仓单质押贷款在中小企业融资中的实际应用案例

(一)案例介绍

某中小企业主要从事服装生产加工业务,由于市场竞争激烈,企业资金周转困难,该企业拥有一批库存的服装成品,价值约为1000万元,为了解决资金问题,企业决定采用仓单质押贷款的方式向金融机构申请贷款。

(二)运作过程

1、该企业将库存的服装成品存入指定的仓库,仓库保管人对服装成品进行验收、保管,并在验收合格后向企业出具了仓单。

2、企业持仓单向金融机构申请贷款,金融机构对仓单的真实性、合法性以及服装成品的价值进行评估,评估通过后,企业与金融机构签订了质押合同,将仓单质押给金融机构。

3、金融机构根据评估结果向企业发放贷款,贷款金额为800万元,贷款期限为6个月,贷款利率为基准利率上浮20%。

4、金融机构与仓库保管人签订了监管协议,委托仓库保管人对质押服装成品进行监管,仓库保管人定期向金融机构报告服装成品的库存情况,确保货物的安全和价值稳定。

5、贷款到期后,企业按照合同约定偿还了贷款本息,金融机构解除了对仓单的质押。

(三)案例效果

通过仓单质押贷款,该企业获得了800万元的资金,解决了资金周转困难的问题,保证了企业的正常生产经营,由于贷款利率相对较低,企业的融资成本也得到了有效控制,仓单质押贷款的操作流程相对简便,缩短了融资时间,提高了资金的使用效率,为企业的发展提供了有力的支持。

五、仓单质押贷款在中小企业融资中面临的挑战

(一)仓单的标准化问题

目前,我国仓单的格式、内容等缺乏统一的标准,导致仓单的真实性、合法性难以保证,这给金融机构对仓单的评估和监管带来了困难,增加了金融机构的风险。

(二)仓库保管人的风险承担能力问题

仓库保管人在仓单质押贷款中承担着重要的监管责任,如果仓库保管人出现经营不善、倒闭等情况,将可能导致质押货物的损失,从而影响金融机构的贷款安全。

(三)货物价格波动问题

仓单质押贷款的抵押物是货物,而货物的价格波动较大,这给金融机构的风险评估带来了困难,如果货物价格下跌,可能导致质押货物的价值低于贷款金额,从而增加金融机构的风险。

(四)法律法规不完善问题

目前,我国关于仓单质押贷款的法律法规还不够完善,缺乏对仓单质押贷款的具体规定和操作流程,这给仓单质押贷款的实施带来了一定的困难。

六、解决仓单质押贷款在中小企业融资中面临挑战的对策

(一)加强仓单的标准化建设

政府应加强对仓单标准化建设的引导和支持,制定统一的仓单格式、内容等标准,规范仓单的签发、流转等行为,提高仓单的真实性、合法性和可流通性。

(二)提高仓库保管人的风险承担能力

金融机构应加强对仓库保管人的资格审查和监管,选择信誉良好、实力雄厚的仓库保管人作为合作伙伴,政府可以通过出台相关政策,鼓励仓库保管人进行风险分担,提高仓库保管人的风险承担能力。

(三)完善货物价格波动风险防范机制

金融机构可以通过与中小企业签订价格调整协议、要求中小企业提供担保等方式,防范货物价格波动风险,政府可以通过建立货物价格指数、开展期货交易等方式,稳定货物价格,降低金融机构的风险。

(四)完善法律法规

政府应加快完善关于仓单质押贷款的法律法规,明确仓单质押贷款的法律地位、操作流程、风险防范等内容,为仓单质押贷款的实施提供法律保障。

七、结论

仓单质押贷款作为一种创新的融资方式,为中小企业融资提供了一种新的途径,具有重要的现实意义,通过分析仓单质押贷款在中小企业融资中的优势和实际应用案例,我们可以看出,仓单质押贷款在缓解中小企业融资困境方面发挥了重要作用,仓单质押贷款在实施过程中也面临着一些挑战,如仓单的标准化问题、仓库保管人的风险承担能力问题、货物价格波动问题、法律法规不完善问题等,为了解决这些问题,政府、金融机构、仓库保管人等各方应加强合作,共同推动仓单质押贷款的发展,为中小企业融资提供更加优质、高效的服务。