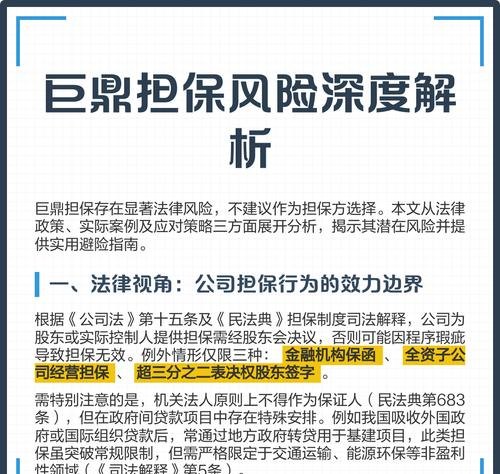

在商业活动中,公司股东相互为企业贷款担保是一种常见的现象,这种担保行为在一定程度上可以为企业提供资金支持,增强企业的融资能力,促进企业的发展,与此同时,这种担保行为也蕴含着诸多风险,如果处理不当,可能会给公司股东和企业带来严重的损失,深入研究公司股东相互为企业贷款担保的相关问题,对于防范风险、保护各方利益具有重要的意义。

公司股东相互为企业贷款担保的常见形式

公司股东相互为企业贷款担保的形式多种多样,常见的包括以下几种:

1、连带责任保证担保

连带责任保证担保是指公司股东与银行等金融机构签订保证合同,当企业无法按时偿还贷款时,银行等金融机构有权要求股东承担连带偿还责任,在这种担保形式下,股东的责任相对较重,一旦企业出现违约情况,股东需要承担全部的还款责任。

2、抵押担保

抵押担保是指公司股东以自己的财产为企业的贷款提供抵押,当企业无法按时偿还贷款时,银行等金融机构有权依法处置股东抵押的财产,以清偿贷款本息,在这种担保形式下,股东的财产权益受到一定的限制,但如果企业按时偿还贷款,股东的财产权益则不会受到影响。

3、质押担保

质押担保是指公司股东以自己持有的股权为企业的贷款提供质押,当企业无法按时偿还贷款时,银行等金融机构有权依法处置股东质押的股权,以清偿贷款本息,在这种担保形式下,股东的股权权益受到一定的限制,但如果企业按时偿还贷款,股东的股权权益则不会受到影响。

公司股东相互为企业贷款担保的风险

公司股东相互为企业贷款担保虽然可以为企业提供资金支持,但也存在着诸多风险,主要包括以下几个方面:

1、信用风险

信用风险是指企业无法按时偿还贷款本息的风险,如果企业经营不善、市场环境变化等原因导致企业无法按时偿还贷款本息,那么银行等金融机构将要求股东承担连带偿还责任,在这种情况下,股东的信用记录将受到影响,可能会导致股东的其他信用业务受到限制。

2、市场风险

市场风险是指市场价格波动、市场需求变化等因素导致企业资产价值下降的风险,如果企业的资产价值下降,那么银行等金融机构可能会要求股东增加担保额度或者提前收回贷款,在这种情况下,股东的财产权益将受到影响。

3、法律风险

法律风险是指担保合同违反法律法规的规定,导致担保合同无效或者被撤销的风险,如果担保合同无效或者被撤销,那么股东将不再承担担保责任,银行等金融机构可能会要求企业承担还款责任,在这种情况下,企业的财务状况将受到影响。

4、道德风险

道德风险是指公司股东为了自身利益而损害企业利益的风险,在公司股东相互为企业贷款担保的情况下,如果公司股东之间存在利益输送、关联交易等行为,那么可能会导致企业的资产被转移、利润被虚增等问题,从而损害企业的利益。

公司股东相互为企业贷款担保的防范措施

为了防范公司股东相互为企业贷款担保的风险,需要采取以下措施:

1、完善担保制度

完善担保制度是防范公司股东相互为企业贷款担保风险的基础,银行等金融机构应该建立健全担保制度,明确担保合同的签订、履行、变更、解除等环节的操作规范,加强对担保合同的审查和管理,确保担保合同的合法性和有效性。

2、加强对企业的风险评估

加强对企业的风险评估是防范公司股东相互为企业贷款担保风险的关键,银行等金融机构应该加强对企业的财务状况、经营状况、市场竞争力等方面的风险评估,制定合理的贷款额度和贷款期限,避免过度担保和盲目担保。

3、建立健全内部控制制度

建立健全内部控制制度是防范公司股东相互为企业贷款担保风险的重要保障,公司应该建立健全内部控制制度,加强对股东行为的监督和管理,规范股东之间的关联交易和利益输送行为,防止股东为了自身利益而损害企业利益。

4、加强对股东的教育和培训

加强对股东的教育和培训是防范公司股东相互为企业贷款担保风险的有效手段,公司应该加强对股东的教育和培训,提高股东的法律意识、风险意识和责任意识,引导股东树立正确的经营理念和价值观,避免股东为了自身利益而损害企业利益。

公司股东相互为企业贷款担保是一种常见的现象,这种担保行为在一定程度上可以为企业提供资金支持,促进企业的发展,与此同时,这种担保行为也蕴含着诸多风险,如果处理不当,可能会给公司股东和企业带来严重的损失,深入研究公司股东相互为企业贷款担保的相关问题,对于防范风险、保护各方利益具有重要的意义,为了防范公司股东相互为企业贷款担保的风险,需要完善担保制度、加强对企业的风险评估、建立健全内部控制制度、加强对股东的教育和培训等措施,只有这样,才能有效防范公司股东相互为企业贷款担保的风险,促进企业的健康发展。