在当今经济环境下,中小企业作为经济发展的重要力量,在促进就业、推动创新等方面发挥着不可替代的作用,中小企业在发展过程中往往面临着资金短缺的问题,贷款成为了它们获取资金的重要途径之一,但与此同时,中小企业贷款也存在着诸多风险,需要我们深入了解和认识。

信用风险

信用风险是中小企业贷款面临的最主要风险之一,由于中小企业普遍规模较小、经营历史较短、财务制度不健全等原因,其信用状况往往难以准确评估,一些中小企业可能存在经营管理不善、市场竞争力弱、财务造假等问题,导致还款能力不足,部分中小企业主可能缺乏诚信意识,故意拖欠贷款本息,给银行等金融机构带来损失。

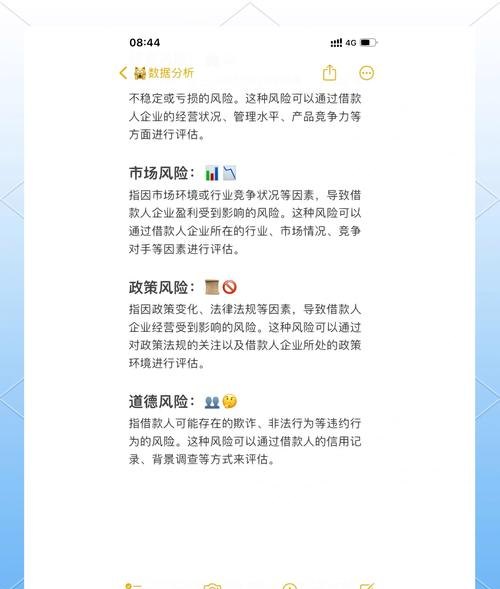

市场风险

中小企业的市场风险较大,中小企业往往依赖于特定的市场或客户群体,市场需求的变化、竞争对手的冲击等都可能对其经营产生重大影响,如果中小企业不能及时适应市场变化,调整经营策略,可能导致产品滞销、利润下降,进而影响还款能力,宏观经济环境的波动也会对中小企业的贷款风险产生影响,经济衰退时期,市场需求萎缩,中小企业的经营压力增大,贷款违约的可能性也相应增加。

经营风险

中小企业的经营风险较高,由于中小企业规模较小,抗风险能力相对较弱,在经营过程中容易受到各种因素的影响,如原材料价格波动、劳动力成本上升、技术创新不足等,这些因素可能导致中小企业的生产成本增加、利润空间缩小,甚至出现亏损,一旦中小企业出现经营困难,其贷款风险也会随之增加。

担保风险

在中小企业贷款中,担保是降低银行风险的重要手段之一,中小企业的担保风险也不容忽视,中小企业的抵押物价值可能存在不确定性,如房产、设备等抵押物可能由于市场价格波动、折旧等原因导致价值下降,中小企业的保证人也可能存在信用风险,如保证人自身经营不善、财务状况恶化等,导致无法履行保证责任。

管理风险

中小企业的管理风险较大,由于中小企业的管理水平相对较低,可能存在内部管理混乱、决策不科学、内部控制不完善等问题,这些问题可能导致中小企业的经营效率低下、经营风险增加,进而影响贷款的偿还,中小企业的管理人员素质参差不齐,可能缺乏专业的金融知识和风险管理意识,也会增加贷款风险。

政策风险

中小企业贷款还面临着政策风险,政府的宏观经济政策、产业政策等的调整可能对中小企业的经营产生影响,政府可能出台一些限制行业发展的政策,导致中小企业的市场份额下降、经营困难,金融政策的变化也可能对中小企业的贷款产生影响,如贷款利率的调整、信贷额度的限制等。

中小企业贷款风险是多方面的,需要银行等金融机构、中小企业自身以及政府等各方共同努力,采取有效的措施加以防范和控制,银行等金融机构应加强对中小企业的信用评估和风险管理,完善贷款审批制度,提高贷款质量,中小企业自身应加强内部管理,提高经营管理水平,增强信用意识,规范财务制度,政府应出台相关政策,支持中小企业的发展,为中小企业贷款创造良好的政策环境,只有各方共同努力,才能有效降低中小企业贷款风险,促进中小企业的健康发展。