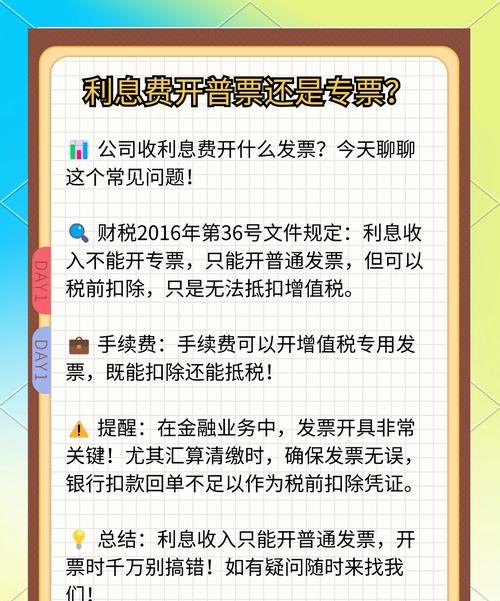

在企业的经营与发展过程中,资金的需求是常见的情况,而银行贷款则是许多企业获取资金的重要途径之一,银行贷款利息作为企业的一项重要支出,其在企业所得税方面有着特定的处理方式和规定,本文将详细探讨银行贷款利息如何进入企业所得税,以及相关的政策依据、计算方法和注意事项等内容。

银行贷款利息在企业所得税中的政策依据

根据《中华人民共和国企业所得税法》及其实施条例的规定,企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除,这里的借款费用包括借款利息、借款折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等,企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应当作为资本性支出计入有关资产的成本,并依照本条例的规定扣除;有关资产交付使用后发生的借款利息,可在发生当期扣除。

银行贷款利息的扣除范围

1、利息支出的范围

企业支付给银行的贷款利息,只要符合上述政策规定的合理性和相关性原则,均可以在企业所得税前扣除,这包括企业向银行等金融机构借款所支付的利息,以及向非金融机构借款但符合规定条件的利息支出。

2、利息支出的合理性判断

合理性判断主要从两个方面考虑:一是借款的用途是否与企业的生产经营活动相关;二是借款利率是否合理,对于借款用途,企业应能够提供相关的证明材料,如借款合同、资金使用计划等,以证明借款是用于企业的正常生产经营活动,如购买原材料、设备、支付员工工资等,对于借款利率,企业应关注市场利率水平,确保其借款利率不高于同期同类金融机构的贷款利率,如果企业的借款利率高于市场利率,税务机关可能会对其合理性进行审查,并要求企业进行调整。

银行贷款利息的计算方法

1、一般情况下的利息计算

企业向银行支付的贷款利息,按照借款合同约定的利率和借款期限计算确定,如果借款合同约定的利率是固定利率,则利息按照固定利率计算;如果借款合同约定的利率是浮动利率,则利息按照浮动利率计算。

2、逾期利息的计算

如果企业未能按照借款合同约定的还款期限偿还贷款本金和利息,银行可能会收取逾期利息,对于逾期利息,企业应按照借款合同约定的逾期利率计算,并在企业所得税前扣除,逾期利率一般高于正常利率,具体标准由借款合同约定。

3、罚息的计算

如果企业未能按照借款合同约定的还款期限偿还贷款本金和利息,银行可能会收取罚息,对于罚息,企业应按照借款合同约定的罚息利率计算,并在企业所得税前扣除,罚息利率一般高于逾期利率,具体标准由借款合同约定。

银行贷款利息进入企业所得税的注意事项

1、取得合法有效的凭证

企业在支付银行贷款利息时,应取得银行开具的利息发票等合法有效的凭证,利息发票是企业扣除贷款利息的重要依据,企业应确保发票的真实性、合法性和有效性,如果企业未能取得合法有效的凭证,其贷款利息支出将无法在企业所得税前扣除。

2、进行纳税调整

如果企业的借款利率高于同期同类金融机构的贷款利率,或者企业的借款用途不符合规定,税务机关可能会对其贷款利息支出进行纳税调整,企业应按照税务机关的要求进行纳税调整,并补缴相应的企业所得税。

3、关注税收政策的变化

企业所得税政策是不断变化的,企业应关注税收政策的变化,及时了解相关政策的调整情况,并按照新的政策规定进行处理,近年来国家出台了一系列支持小微企业发展的税收优惠政策,企业应关注这些政策的变化,及时享受相关的税收优惠。

银行贷款利息是企业的一项重要支出,其在企业所得税方面有着特定的处理方式和规定,企业应了解相关政策依据、扣除范围、计算方法和注意事项等内容,确保其贷款利息支出能够在企业所得税前合法扣除,降低企业的税负,促进企业的健康发展,企业应加强财务管理,合理控制借款规模和借款利率,提高资金使用效率,增强企业的竞争力。