在企业的经济活动中,银行贷款是常见的融资方式之一,而企业银行贷款合同涉及到印花税的缴纳问题,印花税率的准确把握对于企业和金融机构都具有重要意义,本文将深入探讨企业银行贷款合同印花税率的相关内容。

印花税率的基本概念

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税,它具有凭证税和行为税的性质,是国家通过税收对经济活动进行调节的一种手段。

企业银行贷款合同印花税率的规定

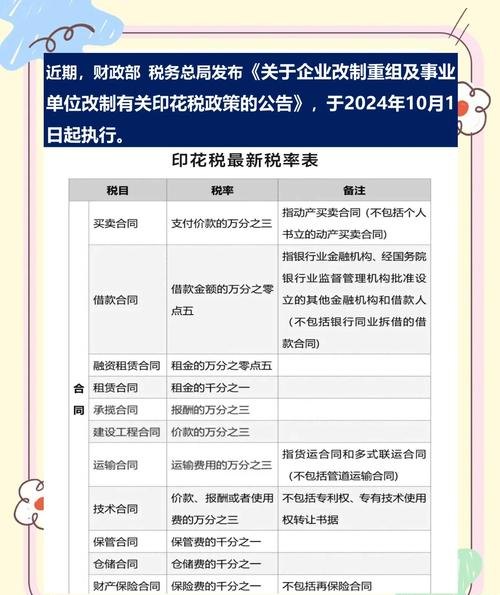

根据我国现行的税收法规,企业与金融机构签订的借款合同(包括银行及其他金融组织和借款人),按借款金额的万分之零点五贴花,这意味着,企业在签订银行贷款合同后,需要按照合同金额的一定比例缴纳印花税。

印花税率的影响因素

1、借款金额

借款金额是影响印花税率的关键因素,借款金额越大,印花税额也相应越高,这体现了税收对借款规模的调节作用,鼓励企业合理控制借款规模,避免过度借贷。

2、贷款期限

贷款期限的长短也可能对印花税率产生一定影响,虽然目前的法规中没有明确规定贷款期限与印花税率的直接关系,但在实际操作中,较长的贷款期限可能会使企业在整个贷款期间内缴纳的印花税总额相对增加。

企业应如何应对印花税率

1、准确核算借款金额

企业在签订银行贷款合同前,应准确核算借款金额,确保按照实际借款金额缴纳印花税,避免因借款金额计算错误而导致少缴或多缴印花税的情况发生。

2、关注政策变化

印花税政策可能会随着经济形势和国家税收政策的调整而发生变化,企业应密切关注相关政策动态,及时了解印花税率的调整情况,以便做出相应的应对措施。

3、加强税务管理

企业应加强内部税务管理,建立健全印花税的核算和申报制度,确保印花税的缴纳工作准确、及时,避免因税务管理不善而给企业带来不必要的风险和损失。

金融机构的责任与义务

1、准确代扣代缴印花税

金融机构作为贷款合同的一方当事人,有责任准确代扣代缴企业应缴纳的印花税,在发放贷款时,应按照规定的印花税率计算并从贷款本金中扣除相应的印花税额,然后代为缴纳给税务机关。

2、提供准确的合同信息

金融机构在与企业签订贷款合同时,应确保合同信息的准确无误,包括借款金额、贷款期限、贷款利率等关键信息,以便企业准确核算印花税额。

案例分析

为了更好地理解企业银行贷款合同印花税率的实际应用,下面通过一个案例进行分析。

假设某企业与银行签订了一份借款合同,借款金额为1000万元,贷款期限为3年,年利率为5%,根据印花税率的规定,该企业应缴纳的印花税额为:1000万元×0.05% = 5000元。

在实际操作中,银行在发放贷款时,会从贷款本金中扣除5000元的印花税额,然后代为缴纳给税务机关,企业在收到贷款后,应将扣除的印花税额计入财务费用,并在规定的时间内进行印花税的申报和缴纳。

企业银行贷款合同印花税率是企业在融资过程中需要关注的重要问题,准确把握印花税率的规定,合理应对印花税率的影响因素,对于企业和金融机构都具有重要意义,企业应加强税务管理,准确核算借款金额,关注政策变化;金融机构应准确代扣代缴印花税,提供准确的合同信息,只有通过双方的共同努力,才能确保企业银行贷款合同印花税率的准确计算和缴纳,促进企业的健康发展和金融市场的稳定运行。