中小微企业作为国民经济的重要组成部分,在促进经济增长、推动创新、增加就业等方面发挥着不可替代的作用,长期以来,融资难、融资贵一直是困扰中小微企业发展的突出问题,其中银行贷款利息过高更是成为制约其发展的关键因素之一。

中小微企业银行贷款利息的现状

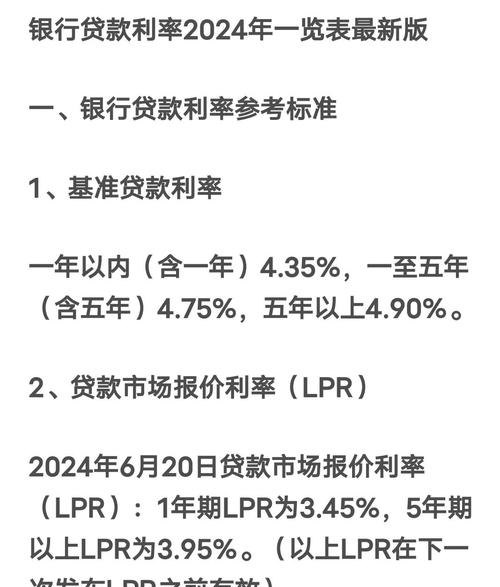

目前,中小微企业银行贷款利息普遍较高,银行在发放贷款时,会综合考虑企业的信用状况、还款能力、贷款期限、担保方式等因素,对于中小微企业来说,由于其规模较小、抗风险能力较弱、信用记录相对不完善等原因,往往需要支付更高的利息来获得贷款,市场竞争激烈,银行在定价时也存在一定的差异,一些银行可能会为了争夺市场份额而降低贷款利率,但总体而言,中小微企业的贷款利息水平仍然较高。

中小微企业银行贷款利息过高的影响

1、增加企业经营成本

中小微企业的利润空间相对较小,银行贷款利息过高会直接增加企业的经营成本,降低企业的盈利能力,在市场竞争激烈的情况下,企业可能会因为成本过高而失去价格优势,影响产品销售和市场份额。

2、抑制企业创新能力

创新是中小微企业发展的核心动力,但银行贷款利息过高会限制企业的创新投入,企业为了降低成本,可能会减少研发投入、技术改造等方面的支出,从而影响企业的创新能力和竞争力。

3、阻碍企业扩大再生产

中小微企业的发展需要不断扩大生产规模、增加投资,但银行贷款利息过高会增加企业的资金成本,降低企业的投资意愿,企业可能会因为资金不足而无法扩大再生产,影响企业的发展速度和规模。

4、增加金融风险

银行贷款利息过高会导致企业还款压力增大,增加企业违约风险,如果企业无法按时还款,银行可能会面临不良贷款增加、资产质量下降等问题,从而增加金融风险。

中小微企业银行贷款利息过高的原因

1、风险定价机制不完善

目前,我国银行的风险定价机制还不够完善,银行在发放贷款时,主要依靠经验和主观判断来确定贷款利率,缺乏科学合理的定价模型和方法,对于中小微企业来说,由于其风险较高,银行往往会采用较高的风险溢价来定价,从而导致贷款利率过高。

2、信息不对称

银行与中小微企业之间存在信息不对称问题,银行难以全面了解企业的真实经营状况和信用状况,从而增加了贷款风险,为了降低风险,银行可能会要求企业提供更多的担保和抵押物,或者提高贷款利率。

3、市场竞争不充分

我国银行业市场竞争不充分,一些大型银行占据了市场主导地位,中小银行的市场份额相对较小,在这种情况下,大型银行可能会利用其市场优势,提高贷款利率,而中小银行则可能会跟随大型银行的定价策略,从而导致中小微企业的贷款利息过高。

4、政策支持力度不够

政府对中小微企业的政策支持力度不够,缺乏针对性的扶持政策和措施,政府对中小微企业的税收优惠、财政补贴等政策不够完善,无法有效降低企业的经营成本和融资成本。

中小微企业银行贷款利息过高的应对策略

1、完善风险定价机制

银行应加强风险管理,完善风险定价机制,建立科学合理的定价模型和方法,在定价时,应综合考虑企业的信用状况、还款能力、贷款期限、担保方式等因素,合理确定贷款利率。

2、加强信息共享

政府应加强信息共享平台建设,促进银行与中小微企业之间的信息交流和沟通,银行可以通过信息共享平台了解企业的真实经营状况和信用状况,降低贷款风险。

3、促进市场竞争

政府应进一步放宽银行业市场准入,鼓励中小银行的发展,促进市场竞争,在市场竞争的作用下,银行可能会降低贷款利率,提高服务质量,从而为中小微企业提供更加优惠的贷款条件。

4、加大政策支持力度

政府应加大对中小微企业的政策支持力度,完善税收优惠、财政补贴等政策,降低企业的经营成本和融资成本,政府可以对中小微企业的贷款利息给予一定的补贴,或者减免企业的部分税收。

5、发展普惠金融

银行应积极发展普惠金融,加大对中小微企业的信贷投放力度,银行可以通过创新金融产品和服务,满足中小微企业的多样化融资需求,降低企业的融资成本。

中小微企业银行贷款利息过高是一个复杂的问题,需要政府、银行、企业等各方共同努力,采取有效的措施加以解决,只有这样,才能为中小微企业创造更加良好的融资环境,促进中小微企业的健康发展,推动国民经济的持续增长。