在商业世界中,企业法人的角色至关重要,他们是企业的代表和决策者,当企业法人不幸去世时,可能会给银行贷款带来一系列复杂的问题和挑战,本文将探讨企业法人去世后银行贷款的相关情况,包括责任的界定、可能面临的风险以及应对的措施。

企业法人去世后的责任界定

企业法人是企业的法定代表人,代表企业进行各种经济活动,在银行贷款方面,企业法人通常会以企业的名义与银行签订贷款合同,承担还款的责任,当企业法人去世后,责任的界定变得模糊不清。

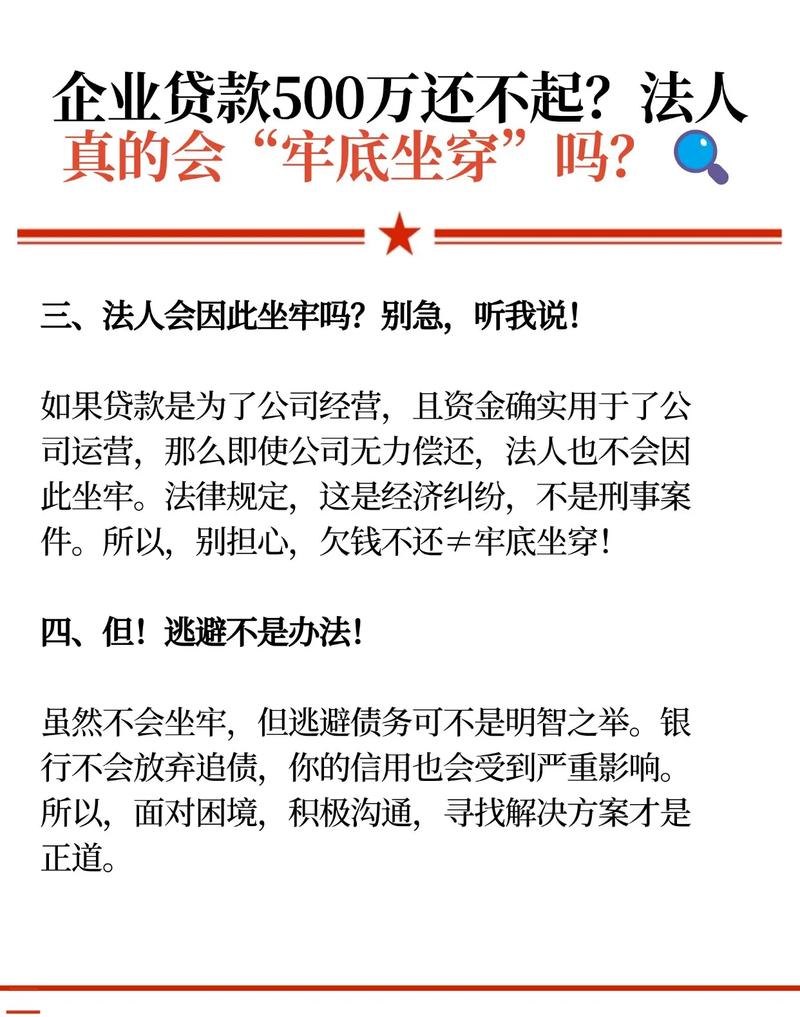

根据法律规定,企业法人的责任并不会因为其死亡而自动消失,在企业仍然存在的情况下,企业的财产仍然是还款的主要来源,银行可以通过法律途径追讨贷款,包括起诉企业、处置企业的资产等。

如果企业法人在去世前已经将企业的资产转移或者存在其他违法行为,银行的追讨可能会面临困难,如果企业存在多个法人或者股东,责任的分担也可能成为问题。

银行贷款可能面临的风险

1、还款风险

企业法人去世后,企业的经营可能会受到影响,导致还款能力下降,如果企业无法按时还款,银行可能会面临逾期贷款的风险,影响银行的资金流动性和资产质量。

2、信用风险

企业法人的去世可能会对企业的信用评级产生负面影响,降低企业在市场上的信誉度,这可能会导致银行在后续的业务中面临更高的信用风险,增加贷款违约的可能性。

3、法律风险

在企业法人去世后,银行可能需要处理一系列的法律程序,如遗产继承、债务转移等,这些法律程序可能会耗费时间和精力,并且存在一定的法律风险,如果处理不当,可能会导致银行的利益受到损害。

应对措施

1、加强贷前审查

银行在发放贷款前,应该加强对企业法人的背景调查和信用评估,了解企业的经营状况、财务状况和还款能力,银行还应该要求企业提供足够的担保措施,以降低贷款风险。

2、完善贷款合同

银行在签订贷款合同时,应该明确规定企业法人去世后的还款责任和义务,可以要求企业在贷款合同中明确指定继承人或者其他责任人,并规定其还款责任,银行还可以考虑要求企业购买贷款保险,以应对可能出现的风险。

3、及时沟通和协调

当企业法人去世后,银行应该及时与企业的继承人、股东或者其他相关方进行沟通和协调,了解企业的情况和还款意愿,银行可以与各方协商制定还款计划,确保贷款能够按时还款。

4、依法追讨贷款

如果企业无法按时还款,银行可以通过法律途径追讨贷款,银行可以起诉企业、处置企业的资产等,以保障自己的利益,在追讨贷款的过程中,银行应该遵守相关的法律法规,确保追讨行为的合法性和有效性。

企业法人去世后银行贷款的问题需要银行和相关方共同关注和解决,银行应该加强贷前审查,完善贷款合同,及时沟通和协调,依法追讨贷款,以降低贷款风险,保障自己的利益,相关方也应该积极配合银行的工作,共同维护商业秩序和金融稳定。