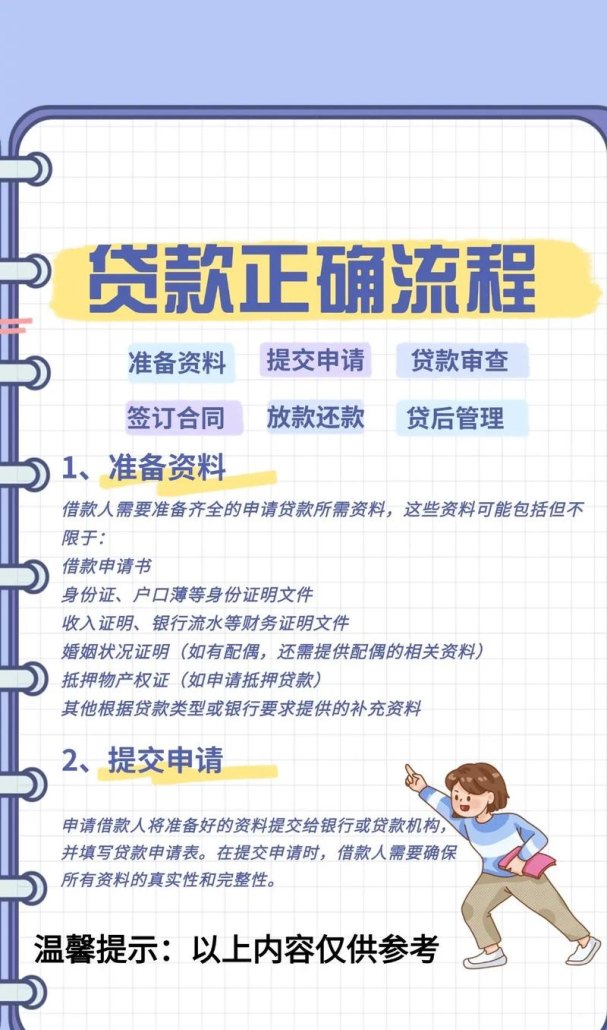

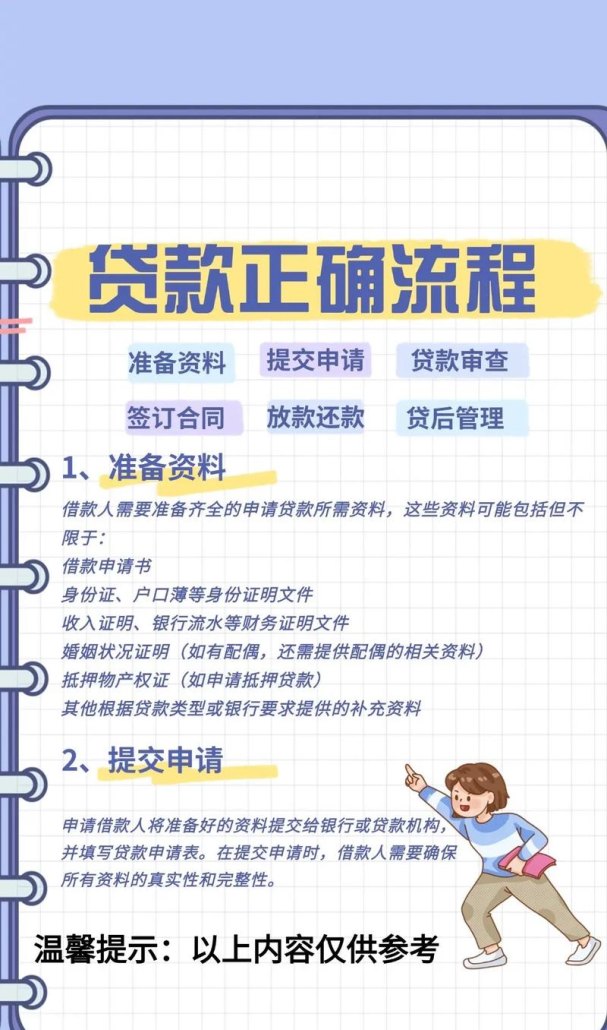

在当今经济环境下,小企业作为经济增长的重要力量,在创造就业、推动创新和促进经济多元化等方面发挥着不可忽视的作用,与大企业相比,小企业往往面临着更多的融资难题,其中获得商业银行贷款是一个关键问题,本文将探讨小企业如何取得商业银行贷款,从多个方面分析影响小企业获得贷款的因素,并提出相应的策略和建议。

小企业获得商业银行贷款的重要性

商业银行贷款是小企业重要的融资渠道之一,它可以为小企业提供资金支持,帮助企业扩大生产规模、购置设备、研发新产品、开拓市场等,从而促进企业的发展和成长,获得商业银行贷款也有助于小企业提升自身的信誉和形象,增强市场竞争力。

小企业获得商业银行贷款的现状

目前,小企业获得商业银行贷款的情况并不乐观,商业银行在贷款审批过程中往往更加注重企业的规模、信用状况、抵押物等因素,而小企业通常规模较小、信用记录相对不完善、抵押物不足,这使得它们在贷款申请中面临较大的困难,小企业自身也存在一些问题,如财务管理不规范、经营风险较高、缺乏专业的融资知识等,这些因素也影响了它们获得商业银行贷款的成功率。

影响小企业获得商业银行贷款的因素

1、企业规模和实力

小企业通常规模较小,资产和收入相对较少,这使得它们在银行眼中的风险较高,银行在贷款审批过程中会更加谨慎地评估小企业的还款能力和风险承受能力。

2、信用状况

信用记录是银行评估企业信用状况的重要依据,小企业由于经营时间较短、财务管理不规范等原因,往往信用记录不够完善,这也会影响它们获得商业银行贷款的成功率。

3、抵押物

抵押物是银行降低贷款风险的重要手段之一,小企业由于资产规模有限,往往缺乏足够的抵押物来满足银行的要求,这也增加了它们获得贷款的难度。

4、经营风险

小企业的经营风险相对较高,这主要是由于它们的市场竞争力较弱、经营管理水平不高、抗风险能力较差等原因导致的,银行在贷款审批过程中会更加关注小企业的经营风险,这也会影响它们获得贷款的成功率。

5、财务管理水平

财务管理水平是企业经营管理的重要组成部分,小企业由于缺乏专业的财务管理人才和完善的财务管理体系,往往财务管理水平不高,这也会影响它们获得商业银行贷款的成功率。

小企业获得商业银行贷款的策略和建议

1、提升企业规模和实力

小企业可以通过扩大生产规模、提高产品质量、加强市场开拓等方式来提升自身的规模和实力,从而提高银行对它们的认可度和信任度。

2、建立良好的信用记录

小企业可以通过加强财务管理、按时还款、遵守合同等方式来建立良好的信用记录,从而提高银行对它们的信用评价。

3、提供足够的抵押物

小企业可以通过增加资产、优化资产结构等方式来提供足够的抵押物,从而满足银行的要求。

4、降低经营风险

小企业可以通过加强市场调研、优化产品结构、提高经营管理水平等方式来降低经营风险,从而提高银行对它们的风险承受能力。

5、加强财务管理

小企业可以通过加强财务管理、规范财务核算、提高财务报表质量等方式来提高财务管理水平,从而提高银行对它们的财务评价。

6、寻求担保

小企业可以通过寻求担保公司、保险公司等第三方机构的担保来降低银行的风险,从而提高获得贷款的成功率。

7、选择合适的贷款产品

小企业可以根据自身的实际情况选择合适的贷款产品,如短期贷款、中期贷款、长期贷款、信用贷款、担保贷款等,从而满足不同的融资需求。

8、加强与银行的沟通和合作

小企业可以加强与银行的沟通和合作,及时了解银行的贷款政策和审批流程,积极配合银行的工作,从而提高获得贷款的成功率。

小企业获得商业银行贷款是一个复杂的过程,需要小企业从多个方面入手,提升自身的规模和实力、建立良好的信用记录、提供足够的抵押物、降低经营风险、加强财务管理、寻求担保、选择合适的贷款产品、加强与银行的沟通和合作等,商业银行也应该加强对小企业的支持和服务,完善贷款审批流程,降低贷款门槛,提高贷款效率,为小企业提供更加优质的金融服务,只有小企业和商业银行共同努力,才能实现双赢的局面,促进小企业的健康发展和经济的繁荣。