在当今竞争激烈的商业环境中,企业为了实现扩张、更新设备、应对资金周转等需求,常常需要向银行申请贷款,以下是关于企业向银行贷款的全面说明。

贷款前的准备

1、明确贷款需求

企业首先要清晰地确定贷款的具体用途和金额,是用于购买新的生产设备以提高生产效率,还是用于补充日常运营资金,或者是进行项目投资等,只有明确了贷款的目的,才能更好地规划贷款金额和还款计划。

2、评估自身还款能力

企业需要对自身的财务状况进行全面评估,包括资产、负债、收入、利润等方面,通过分析历史财务数据和预测未来现金流,确定自己是否有足够的能力按时偿还贷款本息,这可以通过计算偿债比率等指标来进行衡量。

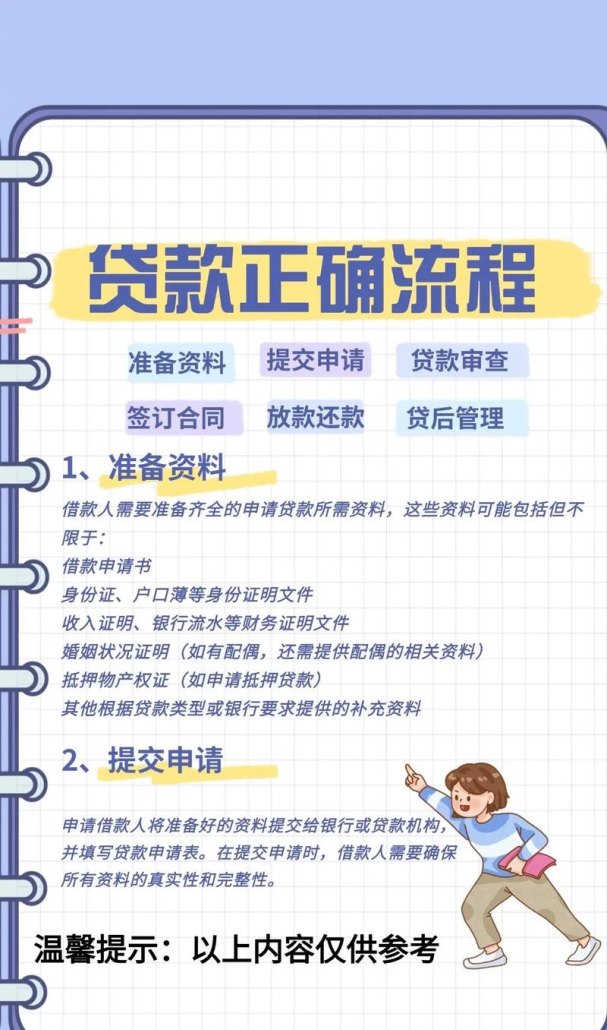

3、准备相关资料

企业向银行申请贷款通常需要提供一系列资料,如营业执照、公司章程、近三年的财务报表、税务登记证、贷款卡、项目可行性研究报告、抵押物评估报告等,确保这些资料真实、准确、完整,以便银行能够快速、全面地了解企业的情况。

选择合适的银行和贷款产品

1、研究不同银行的政策和产品

市场上有众多的银行可供企业选择,不同银行的贷款政策、利率、额度、期限、还款方式等都有所不同,企业需要对不同银行的特点和优势进行研究,结合自身需求选择最合适的银行。

2、了解贷款产品的特点

银行通常提供多种贷款产品,如流动资金贷款、固定资产贷款、项目贷款、贸易融资贷款等,企业要根据自身的实际情况选择适合的贷款产品,对于短期资金周转需求,可以选择流动资金贷款;对于长期的项目投资,可以选择项目贷款。

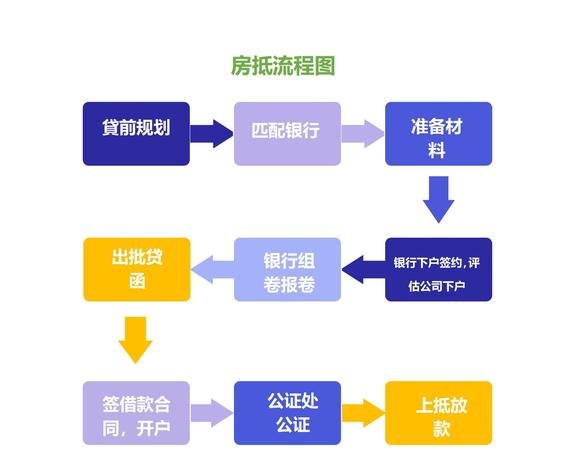

申请贷款的流程

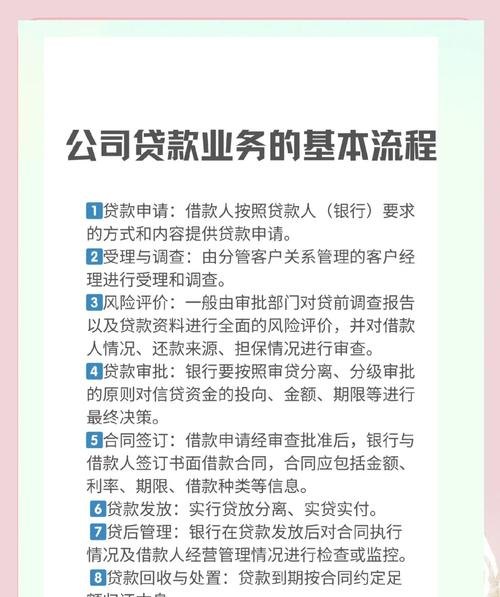

1、提交贷款申请

企业按照银行的要求填写贷款申请表,并将准备好的相关资料一并提交给银行,在提交申请时,要确保申请表格填写清晰、准确,资料齐全。

2、银行受理与审核

银行收到企业的贷款申请后,会对申请资料进行初步审核,如果资料不完整或不符合要求,银行会要求企业补充或更正,审核过程中,银行会对企业的信用状况、财务状况、经营状况等进行全面评估。

3、实地考察

对于一些大额贷款或重要客户,银行可能会安排工作人员到企业进行实地考察,实地考察的内容包括企业的生产经营场所、设备设施、员工情况等,以进一步了解企业的实际情况。

4、审批决策

银行根据审核和实地考察的结果,进行贷款审批决策,审批决策的时间长短因银行而异,一般在几个工作日到几周不等,如果贷款申请获得批准,银行会与企业签订贷款合同。

5、签订贷款合同

贷款合同是企业和银行之间的法律文件,明确了双方的权利和义务,在签订贷款合同前,企业要仔细阅读合同条款,确保自己理解并同意合同的所有内容,如有疑问,应及时向银行咨询。

6、办理抵押登记或担保手续

如果企业需要提供抵押物或担保,需要按照银行的要求办理抵押登记或担保手续,这是确保银行贷款安全的重要环节。

7、放款

在完成上述手续后,银行会按照贷款合同的约定将贷款资金发放到企业指定的账户,企业可以根据贷款合同的规定使用贷款资金。

贷款后的管理

1、按时还款

企业要严格按照贷款合同的约定按时还款,避免逾期还款,逾期还款会对企业的信用记录产生不良影响,同时还会导致银行加收罚息等额外费用。

2、合理使用贷款资金

企业要按照贷款合同的约定合理使用贷款资金,不得将贷款资金用于非法或不符合合同约定的用途,银行会对贷款资金的使用情况进行监督和检查,如果发现企业违规使用贷款资金,银行有权提前收回贷款。

3、保持良好的信用记录

企业要注重自身的信用记录,按时偿还各种债务,避免出现逾期、欠款等不良信用行为,良好的信用记录有助于企业在未来获得更多的银行贷款和其他金融支持。

4、定期向银行汇报经营情况

企业可以定期向银行汇报自己的经营情况,包括财务状况、生产经营情况、市场变化等,这有助于银行及时了解企业的动态,评估企业的还款能力和风险状况。

企业向银行贷款是一项重要的融资活动,需要企业在贷款前做好充分的准备,选择合适的银行和贷款产品,按照银行的要求办理贷款手续,并在贷款后加强管理,只有这样,企业才能顺利获得贷款资金,实现自身的发展目标,企业也要注重自身的信用建设,保持良好的信用记录,为未来的融资活动打下坚实的基础。