在当今经济环境下,土地作为一种重要的资产,对于企业的发展和融资具有重要意义,企业办理土地抵押贷款,不仅可以为企业提供必要的资金支持,还可以优化企业的资产结构,提高企业的融资效率,土地抵押贷款也存在一定的风险,企业需要充分了解相关的法律法规和政策,制定合理的风险管理策略,以确保贷款的安全和有效。

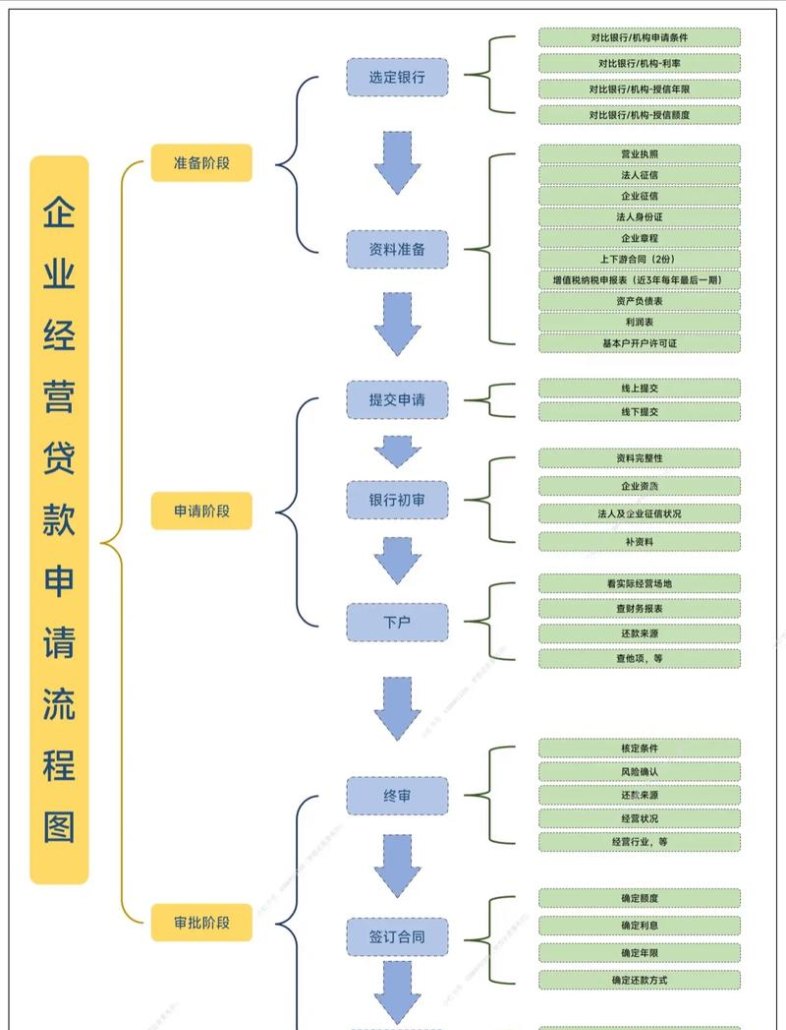

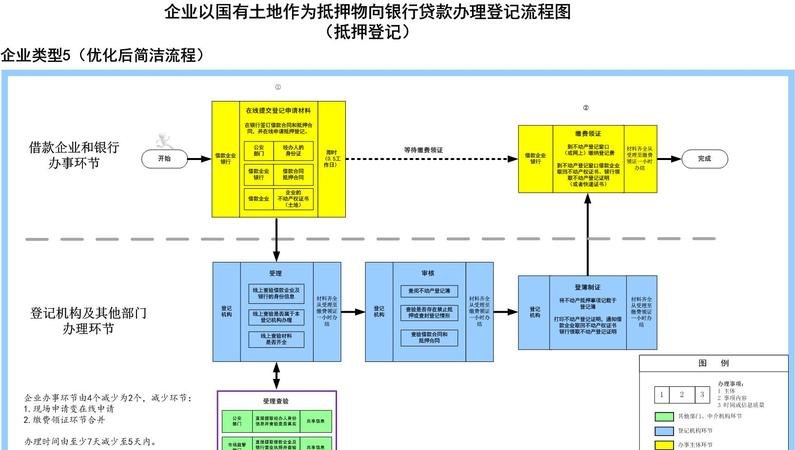

企业办理土地抵押贷款的流程

1、贷款申请

企业需要向银行或其他金融机构提出贷款申请,并提交相关的资料,包括企业的营业执照、税务登记证、组织机构代码证、公司章程、财务报表、土地使用权证、土地评估报告等,银行或其他金融机构会对企业的信用状况、经营状况、土地价值等进行评估,以确定是否给予贷款。

2、土地评估

银行或其他金融机构会委托专业的土地评估机构对企业的土地进行评估,以确定土地的价值,土地评估机构会根据土地的地理位置、面积、用途、市场行情等因素,对土地进行评估,并出具评估报告。

3、贷款审批

银行或其他金融机构会对企业的贷款申请和土地评估报告进行审批,以确定是否给予贷款,审批过程中,银行或其他金融机构会对企业的信用状况、经营状况、土地价值等进行综合评估,以确定贷款的额度、期限、利率等。

4、签订合同

如果企业的贷款申请获得批准,银行或其他金融机构会与企业签订贷款合同,贷款合同中会明确贷款的额度、期限、利率、还款方式、违约责任等条款,企业需要认真阅读贷款合同,确保自己的权益得到保障。

5、办理抵押登记

企业需要与银行或其他金融机构一起到当地的国土资源部门办理土地抵押登记手续,土地抵押登记手续是土地抵押贷款的重要环节,只有办理了抵押登记手续,银行或其他金融机构才能取得土地的抵押权。

6、放款

银行或其他金融机构会按照贷款合同的约定,将贷款金额发放到企业的账户中,企业需要按照贷款合同的约定,按时还款,以避免逾期还款带来的不良影响。

企业办理土地抵押贷款的风险

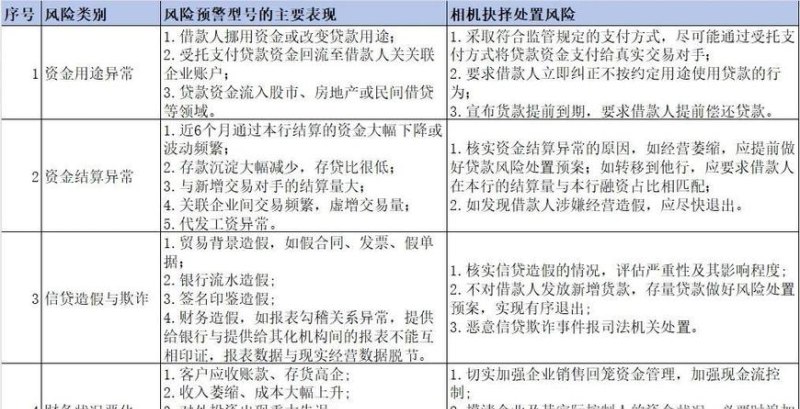

1、土地价值波动风险

土地的价值受到市场行情、政策法规等因素的影响,存在一定的波动性,如果企业在贷款期间,土地的价值出现大幅下跌,银行或其他金融机构可能会要求企业追加抵押物或提前还款,从而给企业带来一定的风险。

2、信用风险

企业的信用状况是银行或其他金融机构评估贷款风险的重要因素之一,如果企业在贷款期间,出现信用违约等情况,银行或其他金融机构可能会要求企业提前还款或采取其他措施,从而给企业带来一定的风险。

3、政策风险

土地抵押贷款受到政策法规的影响较大,如果国家出台新的政策法规,可能会对企业的土地抵押贷款产生一定的影响,国家可能会出台限制土地抵押的政策,从而影响企业的贷款额度和期限。

4、市场风险

土地市场的供求关系、价格走势等因素也会对企业的土地抵押贷款产生一定的影响,如果土地市场出现供过于求的情况,土地价格可能会出现下跌,从而影响企业的土地价值和贷款额度。

企业办理土地抵押贷款的策略

1、选择合适的贷款机构

企业在办理土地抵押贷款时,应该选择信誉良好、实力雄厚的贷款机构,这样可以降低贷款风险,提高贷款的安全性和有效性。

2、合理评估土地价值

企业在办理土地抵押贷款前,应该委托专业的土地评估机构对土地进行评估,以确定土地的价值,评估过程中,应该充分考虑土地的地理位置、面积、用途、市场行情等因素,以确保评估结果的准确性和公正性。

3、制定合理的还款计划

企业在办理土地抵押贷款时,应该制定合理的还款计划,确保按时还款,还款计划中应该考虑到企业的经营状况、资金状况等因素,以确保还款计划的可行性和有效性。

4、加强风险管理

企业在办理土地抵押贷款后,应该加强风险管理,降低贷款风险,风险管理过程中,应该建立健全的风险管理体系,加强对土地价值、信用状况、市场行情等因素的监测和分析,及时发现和解决问题。

5、积极拓展融资渠道

企业在办理土地抵押贷款的同时,应该积极拓展融资渠道,降低对土地抵押贷款的依赖,企业可以通过发行债券、股票等方式进行融资,以满足企业的资金需求。

企业办理土地抵押贷款是一种重要的融资方式,可以为企业提供必要的资金支持,土地抵押贷款也存在一定的风险,企业需要充分了解相关的法律法规和政策,制定合理的风险管理策略,以确保贷款的安全和有效,企业也应该积极拓展融资渠道,降低对土地抵押贷款的依赖,以实现企业的可持续发展。