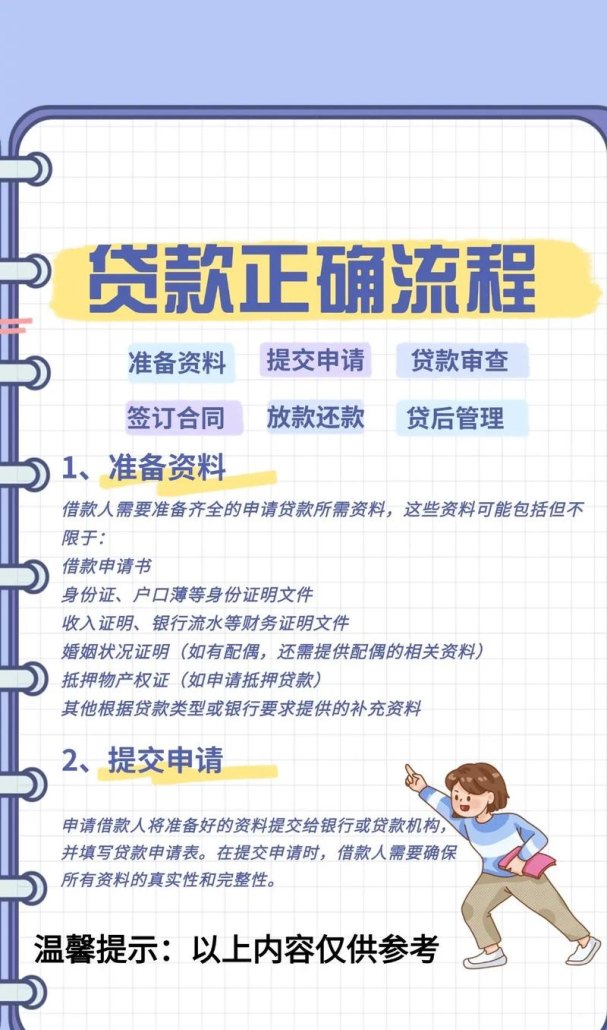

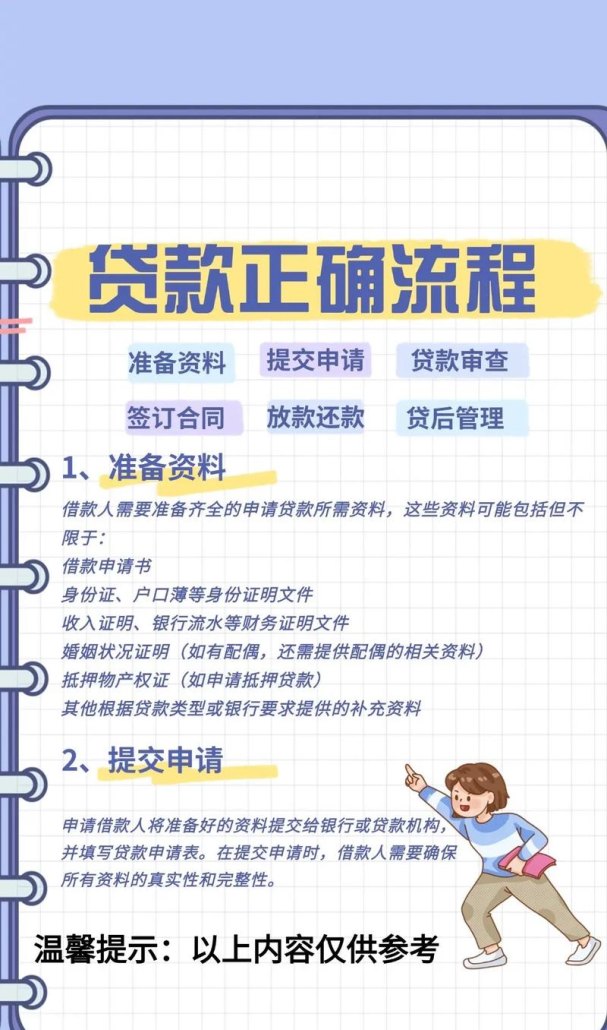

在当今的金融市场中,信用贷款是一种常见的融资方式,它为个人和企业提供了获得资金的途径,以满足各种需求,如消费、投资、扩大经营等,个人信用贷款和企业信用贷款虽然都基于信用评估,但在多个方面存在着显著的差异。

一、贷款对象与用途

个人信用贷款的对象主要是个人消费者,用于个人消费目的,如购买房产、汽车、教育、旅游等,也可以用于个人的债务重组、应急资金等,而企业信用贷款则是针对企业法人或其他经济组织,用于企业的生产经营活动,如购买原材料、设备、支付工资、扩大生产规模、研发创新等。

二、贷款额度与期限

个人信用贷款的额度通常相对较低,一般在几万元到几十万元之间,少数情况下可能会更高,这是因为个人的收入和还款能力相对有限,且个人信用风险相对较高,贷款期限一般较短,常见的为1 - 5年,而企业信用贷款的额度则取决于企业的规模、经营状况、信用评级等因素,额度范围较大,从几十万元到数千万元甚至更高,贷款期限相对较长,一般为3 - 10年,以满足企业长期资金需求。

三、信用评估与风险

个人信用贷款的信用评估主要考虑个人的信用记录、收入水平、负债情况、工作稳定性等因素,银行或其他金融机构会通过个人信用报告、收入证明、银行流水等资料来评估个人的信用状况和还款能力,个人信用贷款的风险相对较高,因为个人的信用状况可能会受到多种因素的影响,如失业、疾病、意外事件等,导致还款能力下降。

企业信用贷款的信用评估则更加复杂,除了考虑企业的信用记录、财务状况、经营业绩等因素外,还会关注行业前景、市场竞争、管理团队等因素,银行或其他金融机构会通过企业的财务报表、审计报告、税务记录、行业分析等资料来评估企业的信用状况和还款能力,企业信用贷款的风险相对较低,因为企业的信用状况相对稳定,且企业的还款来源主要是经营收入,相对个人来说更加多元化。

四、利率与还款方式

个人信用贷款的利率通常较高,因为个人信用风险相对较高,利率水平会根据个人的信用状况、贷款期限、贷款金额等因素而有所不同,个人信用贷款的还款方式一般为等额本息或等额本金,每月还款金额固定,还款压力相对较小。

企业信用贷款的利率相对较低,因为企业信用风险相对较低,利率水平也会根据企业的信用状况、贷款期限、贷款金额等因素而有所不同,企业信用贷款的还款方式一般为等额本息或先息后本,先息后本的还款方式在前期还款压力较小,但后期还款压力较大。

五、申请流程与资料要求

个人信用贷款的申请流程相对简单,一般只需要提供身份证、收入证明、银行流水、信用报告等基本资料即可,申请流程通常包括提交申请、审核资料、评估信用、审批贷款、签订合同、放款等环节。

企业信用贷款的申请流程相对复杂,除了需要提供企业的营业执照、税务登记证、组织机构代码证、财务报表、审计报告等基本资料外,还需要提供企业的经营计划、市场分析、项目可行性研究报告等详细资料,申请流程通常包括提交申请、审核资料、评估信用、实地考察、审批贷款、签订合同、放款等环节。

六、政策与监管

个人信用贷款和企业信用贷款都受到相关政策和监管的约束,个人信用贷款主要受到《个人贷款管理暂行办法》等政策法规的监管,以保护个人消费者的合法权益,企业信用贷款则主要受到《贷款通则》《商业银行法》等政策法规的监管,以维护金融市场的稳定和安全。

七、选择建议

对于个人消费者来说,如果需要小额资金用于个人消费目的,且个人信用状况良好,可以考虑申请个人信用贷款,在申请个人信用贷款时,要注意选择正规的金融机构,了解贷款政策和利率,合理规划还款计划,避免逾期还款。

对于企业来说,如果需要资金用于生产经营活动,且企业信用状况良好,可以考虑申请企业信用贷款,在申请企业信用贷款时,要准备充分的资料,展示企业的实力和潜力,合理规划贷款用途,确保贷款资金的安全和有效使用。

个人信用贷款和企业信用贷款虽然都基于信用评估,但在贷款对象、用途、额度、期限、信用评估、利率、还款方式、申请流程、资料要求、政策与监管等方面存在着显著的差异,在选择信用贷款时,个人消费者和企业要根据自身的实际情况,选择适合自己的贷款方式,并注意防范信用风险。