一、引言

中小企业在国民经济中占据着重要地位,它们是创新的重要源泉、就业的主要渠道和经济增长的重要推动力量,中小企业在发展过程中往往面临着融资难题,其中银行贷款是其重要的融资渠道之一,银行贷款给中小企业的比重,不仅反映了中小企业的融资可得性,也影响着中小企业的发展和经济的稳定,研究银行贷款给中小企业的比重具有重要的现实意义。

二、银行贷款给中小企业的比重现状

(一)总体比重较低

与大型企业相比,中小企业获得的银行贷款比重相对较低,在许多国家和地区,中小企业的贷款占银行贷款总额的比例通常在30%以下,甚至更低。

(二)地区差异明显

不同地区的中小企业获得银行贷款的比重存在较大差异,经济发达地区的中小企业获得银行贷款的比重相对较高,而经济欠发达地区的中小企业获得银行贷款的比重相对较低。

(三)行业差异显著

不同行业的中小企业获得银行贷款的比重也存在显著差异,一些行业,如制造业、服务业等,中小企业获得银行贷款的比重相对较高,而一些行业,如农业、采矿业等,中小企业获得银行贷款的比重相对较低。

三、银行贷款给中小企业的比重影响因素

(一)中小企业自身因素

1、信用状况

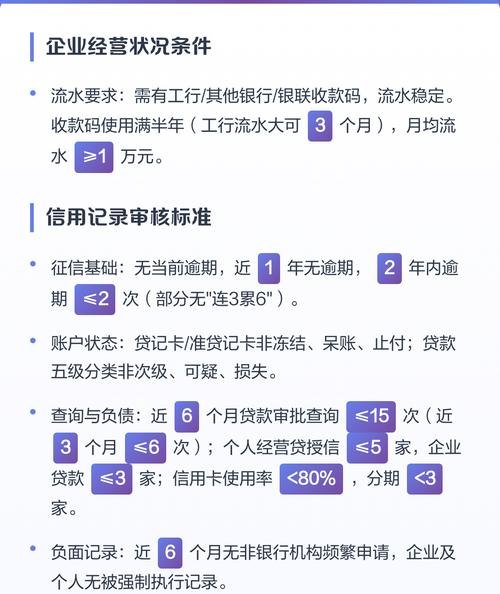

中小企业的信用状况是影响银行贷款的重要因素之一,信用状况良好的中小企业更容易获得银行贷款,而信用状况较差的中小企业则较难获得银行贷款。

2、经营状况

中小企业的经营状况也是影响银行贷款的重要因素之一,经营状况良好的中小企业更容易获得银行贷款,而经营状况较差的中小企业则较难获得银行贷款。

3、担保能力

中小企业的担保能力也是影响银行贷款的重要因素之一,担保能力强的中小企业更容易获得银行贷款,而担保能力弱的中小企业则较难获得银行贷款。

(二)银行自身因素

1、风险偏好

银行的风险偏好是影响银行贷款的重要因素之一,风险偏好较低的银行更倾向于向中小企业贷款,而风险偏好较高的银行则更倾向于向大型企业贷款。

2、贷款成本

银行的贷款成本也是影响银行贷款的重要因素之一,贷款成本较低的银行更倾向于向中小企业贷款,而贷款成本较高的银行则更倾向于向大型企业贷款。

3、贷款政策

银行的贷款政策也是影响银行贷款的重要因素之一,贷款政策宽松的银行更倾向于向中小企业贷款,而贷款政策严格的银行则更倾向于向大型企业贷款。

(三)外部环境因素

1、政策支持

政府的政策支持是影响银行贷款的重要因素之一,政府出台的支持中小企业发展的政策,如税收优惠、财政补贴等,可以提高中小企业的信用状况和经营状况,从而增加中小企业获得银行贷款的机会。

2、金融市场发展

金融市场的发展也是影响银行贷款的重要因素之一,金融市场的发展可以提高中小企业的融资渠道和融资效率,从而增加中小企业获得银行贷款的机会。

3、社会信用环境

社会信用环境的好坏也是影响银行贷款的重要因素之一,社会信用环境良好的地区,中小企业的信用状况和经营状况相对较好,从而更容易获得银行贷款。

四、银行贷款给中小企业的比重影响

(一)对中小企业发展的影响

1、促进中小企业创新

银行贷款给中小企业的比重增加,可以为中小企业提供更多的资金支持,从而促进中小企业的创新,中小企业的创新可以提高其竞争力和市场份额,从而促进其发展。

2、增加中小企业就业

银行贷款给中小企业的比重增加,可以为中小企业提供更多的资金支持,从而促进中小企业的发展,中小企业的发展可以增加其就业机会,从而缓解就业压力。

3、推动中小企业国际化

银行贷款给中小企业的比重增加,可以为中小企业提供更多的资金支持,从而促进中小企业的国际化,中小企业的国际化可以提高其竞争力和市场份额,从而促进其发展。

(二)对经济稳定的影响

1、促进经济增长

银行贷款给中小企业的比重增加,可以为中小企业提供更多的资金支持,从而促进中小企业的发展,中小企业的发展可以增加其就业机会,从而缓解就业压力,中小企业的发展也可以促进经济的增长。

2、稳定物价水平

银行贷款给中小企业的比重增加,可以为中小企业提供更多的资金支持,从而促进中小企业的发展,中小企业的发展可以增加其就业机会,从而缓解就业压力,中小企业的发展也可以促进经济的增长,经济的增长可以增加社会总供给,从而稳定物价水平。

3、维护金融稳定

银行贷款给中小企业的比重增加,可以为中小企业提供更多的资金支持,从而促进中小企业的发展,中小企业的发展可以增加其就业机会,从而缓解就业压力,中小企业的发展也可以促进经济的增长,经济的增长可以增加社会总供给,从而稳定物价水平,稳定的物价水平可以维护金融稳定。

五、提高银行贷款给中小企业比重的对策

(一)中小企业自身方面

1、加强信用建设

中小企业应加强信用建设,提高自身的信用状况,中小企业可以通过建立健全的财务制度、加强内部管理、提高产品质量等方式,提高自身的信用状况。

2、改善经营状况

中小企业应改善经营状况,提高自身的经营效益,中小企业可以通过加强市场调研、优化产品结构、提高产品质量等方式,提高自身的经营效益。

3、增强担保能力

中小企业应增强担保能力,提高自身的融资能力,中小企业可以通过增加自有资金、寻求担保机构担保等方式,提高自身的担保能力。

(二)银行自身方面

1、调整风险偏好

银行应调整风险偏好,加大对中小企业的贷款支持力度,银行可以通过加强风险管理、优化贷款结构等方式,加大对中小企业的贷款支持力度。

2、降低贷款成本

银行应降低贷款成本,提高中小企业的融资效率,银行可以通过优化贷款流程、降低贷款利率等方式,降低贷款成本,提高中小企业的融资效率。

3、完善贷款政策

银行应完善贷款政策,加大对中小企业的贷款支持力度,银行可以通过制定专门的中小企业贷款政策、简化贷款手续等方式,加大对中小企业的贷款支持力度。

(三)外部环境方面

1、加强政策支持

政府应加强政策支持,加大对中小企业的贷款支持力度,政府可以通过出台税收优惠、财政补贴等政策,提高中小企业的信用状况和经营状况,从而增加中小企业获得银行贷款的机会。

2、促进金融市场发展

政府应促进金融市场发展,提高中小企业的融资渠道和融资效率,政府可以通过完善金融市场体系、加强金融监管等方式,促进金融市场发展,提高中小企业的融资渠道和融资效率。

3、改善社会信用环境

政府应改善社会信用环境,提高中小企业的信用状况和经营状况,政府可以通过加强信用体系建设、打击失信行为等方式,改善社会信用环境,提高中小企业的信用状况和经营状况。

六、结论

银行贷款给中小企业的比重是衡量中小企业融资可得性的重要指标,也是影响中小企业发展和经济稳定的重要因素,目前,我国银行贷款给中小企业的比重较低,存在地区差异和行业差异,为了提高银行贷款给中小企业的比重,中小企业应加强信用建设、改善经营状况、增强担保能力;银行应调整风险偏好、降低贷款成本、完善贷款政策;政府应加强政策支持、促进金融市场发展、改善社会信用环境,通过各方的共同努力,提高银行贷款给中小企业的比重,促进中小企业的发展和经济的稳定。