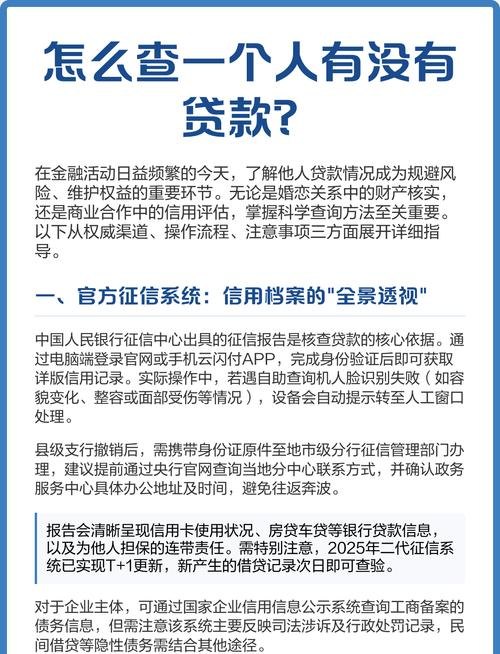

在企业的发展过程中,资金往往是至关重要的因素之一,银行贷款作为一种常见的融资方式,为企业提供了必要的资金支持,而企业银行贷款有着多种分类方式,不同类型的贷款具有不同的特点和适用场景。

按贷款期限分类

1、短期贷款

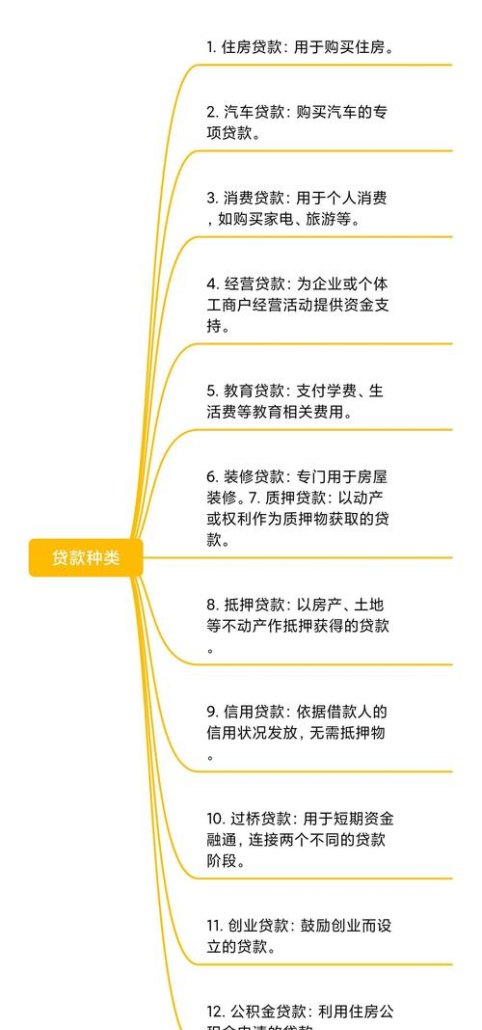

短期贷款通常指贷款期限在一年以内(含一年)的贷款,这类贷款主要用于企业满足短期资金需求,如采购原材料、支付工资、偿还短期债务等,短期贷款的特点是期限短、流动性强,企业可以根据自身经营情况灵活安排还款计划,常见的短期贷款品种包括流动资金贷款、短期信用贷款等。

流动资金贷款是企业为满足正常生产经营周转中临时性、季节性的资金需求而向银行申请的贷款,它可以帮助企业解决日常经营中资金周转的困难,确保企业生产经营活动的顺利进行,短期信用贷款则是银行基于企业的信用状况而发放的无需担保的贷款,企业凭借自身的信誉获得资金支持。

2、中期贷款

中期贷款的期限一般在一年以上五年以下(含五年),它主要用于企业进行设备更新、技术改造、扩大生产规模等中长期项目投资,中期贷款的期限相对较长,企业可以在较长时间内使用资金,有利于企业进行长期规划和项目实施,常见的中期贷款品种有项目贷款、固定资产贷款等。

项目贷款是银行根据特定项目的建设需求而发放的贷款,企业需要将贷款资金用于特定的项目建设,固定资产贷款则是专门用于企业购置固定资产的贷款,如厂房、设备等,这些贷款品种都具有明确的用途和还款来源,银行会对项目的可行性、企业的还款能力等进行严格评估。

3、长期贷款

长期贷款的期限在五年以上,它主要用于企业进行大型基础设施建设、长期投资等长期项目,长期贷款的期限长,金额大,对企业的资金实力和还款能力要求较高,常见的长期贷款品种有长期项目贷款、银团贷款等。

长期项目贷款是银行针对大型项目而发放的贷款,如城市轨道交通、能源项目等,银团贷款则是由多家银行组成银团,共同向企业提供贷款,银团贷款可以分散银行的风险,同时也可以为企业提供更充足的资金支持。

按贷款用途分类

1、流动资金贷款

如前文所述,流动资金贷款是企业为满足正常生产经营周转中临时性、季节性的资金需求而向银行申请的贷款,它可以帮助企业解决日常经营中资金周转的困难,确保企业生产经营活动的顺利进行,流动资金贷款的用途广泛,可以用于购买原材料、支付工资、偿还短期债务、支付水电费等。

2、固定资产贷款

固定资产贷款是专门用于企业购置固定资产的贷款,如厂房、设备等,它可以帮助企业扩大生产规模,提高生产能力,增强企业的市场竞争力,固定资产贷款的申请条件较为严格,银行会对企业的固定资产投资项目进行详细的评估和审查。

3、项目贷款

项目贷款是银行根据特定项目的建设需求而发放的贷款,企业需要将贷款资金用于特定的项目建设,项目贷款的用途明确,还款来源主要是项目建成后的收益,银行会对项目的可行性、市场前景、技术水平等进行全面评估,以确保项目能够顺利实施并产生足够的收益来偿还贷款。

4、贸易融资贷款

贸易融资贷款是银行针对企业的贸易活动而提供的贷款,主要包括信用证贷款、托收贷款、打包贷款等,这些贷款品种可以帮助企业解决贸易过程中的资金周转问题,提高企业的贸易效率和竞争力。

信用证贷款是银行应进口商的要求,向出口商开出的一种有条件的付款承诺,出口商在提供符合信用证要求的单据后,银行会向其支付货款,托收贷款是银行根据进口商的委托,向出口商代收货款的一种方式,打包贷款则是银行在收到信用证后,为出口商提供的用于采购、生产、包装等环节的短期贷款。

5、个人消费贷款

个人消费贷款是银行向个人发放的用于消费目的的贷款,如购房贷款、购车贷款、教育贷款等,虽然个人消费贷款的主体是个人,但在一些情况下,企业也可以通过个人消费贷款的方式获得资金支持,企业可以为员工提供购房贷款,以提高员工的福利待遇,从而吸引和留住人才。

按贷款担保方式分类

1、信用贷款

信用贷款是银行基于企业的信用状况而发放的无需担保的贷款,企业凭借自身的信誉获得资金支持,不需要提供抵押物或保证人,信用贷款的申请条件较为严格,银行会对企业的信用状况、经营业绩、财务状况等进行全面评估,信用贷款的优点是手续简便、速度快,但风险相对较高。

2、担保贷款

担保贷款是指企业需要提供抵押物或保证人作为还款担保的贷款,抵押物可以是企业的固定资产、流动资产、知识产权等,保证人可以是企业的股东、关联企业、第三方担保机构等,担保贷款的优点是可以降低银行的风险,提高贷款的安全性,但手续相对复杂,需要企业提供抵押物或保证人的相关资料。

3、票据贴现贷款

票据贴现贷款是指企业将未到期的商业汇票转让给银行,银行扣除贴现利息后向企业支付剩余款项的一种贷款方式,票据贴现贷款的优点是手续简便、速度快,可以帮助企业提前获得资金,同时也可以提高企业的资金使用效率。

按贷款对象分类

1、法人贷款

法人贷款是银行向企业法人发放的贷款,企业法人是指依法成立,具有独立的法人资格,能够独立承担民事责任的企业组织,法人贷款的申请条件和审批流程与其他贷款方式类似,但银行会更加注重企业的法人治理结构、经营管理水平、财务状况等方面的情况。

2、个人贷款

个人贷款是银行向个人发放的贷款,个人贷款的申请条件和审批流程与法人贷款有所不同,银行会更加注重个人的信用状况、收入水平、还款能力等方面的情况,个人贷款的用途广泛,可以用于购房、购车、教育、消费等方面。

企业银行贷款的分类方式多种多样,不同类型的贷款具有不同的特点和适用场景,企业在选择贷款方式时,应根据自身的资金需求、还款能力、信用状况等因素进行综合考虑,选择最适合自己的贷款方式,企业也应加强自身的财务管理,提高资金使用效率,确保按时足额偿还贷款本息,维护良好的信用记录,银行也应加强风险管理,完善贷款审批制度和风险管理体系,提高贷款质量,促进企业和银行的共同发展。