一、引言

住房抵押贷款证券化作为一种金融创新工具,在全球范围内得到了广泛的应用和发展,它不仅为金融机构提供了一种有效的资产风险管理手段,也为投资者提供了新的投资渠道,随着我国经济的快速发展和金融市场的不断完善,住房抵押贷款证券化业务也逐渐兴起,在这个过程中,相关企业的发展面临着诸多机遇和挑战,本文将探讨住房抵押贷款证券化相关企业发展的机遇与挑战,并提出相应的发展策略。

二、住房抵押贷款证券化的概述

(一)住房抵押贷款证券化的定义

住房抵押贷款证券化是指金融机构将其持有的住房抵押贷款债权打包成资产支持证券(ABS),并在证券市场上出售给投资者的一种金融创新工具,通过住房抵押贷款证券化,金融机构可以将长期的住房抵押贷款债权转化为短期的资金,从而提高资金的流动性和使用效率。

(二)住房抵押贷款证券化的流程

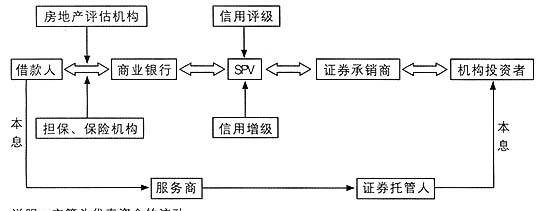

住房抵押贷款证券化的流程主要包括以下几个步骤:

1、发起机构(通常是金融机构)将其持有的住房抵押贷款债权打包成资产池。

2、信用增级机构为资产池提供信用增级,以提高资产池的信用质量。

3、受托机构(通常是信托公司)设立特殊目的载体(SPV),并将资产池转移给SPV。

4、承销商对资产支持证券进行承销,并在证券市场上出售给投资者。

5、服务商负责对资产池进行管理和催收,并向投资者支付本息。

(三)住房抵押贷款证券化的优点

住房抵押贷款证券化具有以下优点:

1、提高资金的流动性和使用效率,通过住房抵押贷款证券化,金融机构可以将长期的住房抵押贷款债权转化为短期的资金,从而提高资金的流动性和使用效率。

2、分散风险,住房抵押贷款证券化可以将住房抵押贷款债权分散到不同的投资者手中,从而降低金融机构的风险。

3、提高金融机构的资本充足率,住房抵押贷款证券化可以将住房抵押贷款债权从金融机构的资产负债表中移出,从而提高金融机构的资本充足率。

4、为投资者提供新的投资渠道,住房抵押贷款证券化可以为投资者提供一种新的投资渠道,从而满足投资者的多元化投资需求。

三、住房抵押贷款证券化相关企业发展的机遇

(一)政策支持

随着我国经济的快速发展和金融市场的不断完善,政府对住房抵押贷款证券化业务的支持力度不断加大,近年来,我国政府出台了一系列政策,鼓励金融机构开展住房抵押贷款证券化业务,并对住房抵押贷款证券化相关企业给予税收优惠和财政补贴等支持,这些政策的出台为住房抵押贷款证券化相关企业的发展提供了良好的政策环境。

(二)市场需求旺盛

随着我国居民收入水平的提高和消费观念的转变,居民对住房的需求不断增加,我国城市化进程的加速也为住房市场的发展提供了广阔的空间,这些因素都使得住房抵押贷款市场的规模不断扩大,为住房抵押贷款证券化相关企业的发展提供了广阔的市场空间。

(三)技术创新

随着信息技术的不断发展,住房抵押贷款证券化相关企业可以利用大数据、云计算、人工智能等技术手段,对住房抵押贷款债权进行风险评估和定价,提高住房抵押贷款证券化的效率和质量,技术创新也为住房抵押贷款证券化相关企业的产品创新和服务创新提供了支持。

四、住房抵押贷款证券化相关企业发展的挑战

(一)信用风险

住房抵押贷款证券化的核心是住房抵押贷款债权的信用风险,由于住房抵押贷款债权的还款来源主要是借款人的未来收入,因此借款人的信用状况和还款能力对住房抵押贷款证券化的风险有着重要的影响,如果借款人的信用状况恶化或还款能力下降,就会导致住房抵押贷款证券化的违约率上升,从而给投资者带来损失。

(二)市场风险

住房抵押贷款证券化的市场风险主要包括利率风险、汇率风险和市场流动性风险等,由于住房抵押贷款证券化的产品期限较长,因此利率的波动对其价格有着重要的影响,如果利率上升,住房抵押贷款证券化的价格就会下降,从而给投资者带来损失,汇率的波动也会对住房抵押贷款证券化的价格产生影响,如果住房抵押贷款证券化的市场流动性不足,就会导致投资者难以在市场上出售其持有的住房抵押贷款证券化产品,从而给投资者带来损失。

(三)法律风险

住房抵押贷款证券化涉及到多个法律领域,如合同法、证券法、信托法等,由于我国相关法律法规的不完善,住房抵押贷款证券化相关企业在开展业务时可能会面临法律风险,在住房抵押贷款证券化的过程中,如果相关法律法规不完善,就可能会导致资产池的转移不规范,从而给投资者带来损失。

五、住房抵押贷款证券化相关企业发展的策略

(一)加强风险管理

住房抵押贷款证券化相关企业应加强风险管理,建立健全风险管理体系,提高风险管理水平,具体措施包括:加强对借款人信用状况和还款能力的评估和监测,建立风险预警机制;加强对市场风险的监测和分析,制定合理的风险管理策略;加强对法律风险的研究和防范,确保业务的合法性和合规性。

(二)创新产品和服务

住房抵押贷款证券化相关企业应加强产品和服务创新,满足投资者的多元化投资需求,具体措施包括:开发多样化的住房抵押贷款证券化产品,如优先级证券、次级证券、浮动利率证券等;提供个性化的服务,如资产托管、风险管理咨询等。

(三)加强合作与交流

住房抵押贷款证券化相关企业应加强合作与交流,共同推动住房抵押贷款证券化业务的发展,具体措施包括:加强与金融机构、政府部门、投资者等的合作,建立良好的合作关系;加强与国际同行的交流与合作,学习国际先进的经验和技术。

六、结论

住房抵押贷款证券化作为一种金融创新工具,在我国具有广阔的发展前景,住房抵押贷款证券化相关企业应抓住机遇,迎接挑战,加强风险管理,创新产品和服务,加强合作与交流,不断提高自身的竞争力和发展水平,政府应加强对住房抵押贷款证券化业务的监管,完善相关法律法规,为住房抵押贷款证券化相关企业的发展提供良好的政策环境和法律保障。