在当今经济环境下,企业融资对于其发展至关重要,而银行贷款则是企业获取资金的重要途径之一,银行在发放贷款前,会对企业进行严格的审核,以评估企业的还款能力和风险,了解企业银行贷款审核标准,对于企业成功获得贷款以及合理规划财务具有重要意义。

企业基本情况审核

1、企业合法性

银行首先会审核企业的营业执照、税务登记证等相关证件,确保企业具有合法的经营资格,还会关注企业的经营范围是否符合贷款用途的要求。

2、企业规模与行业地位

企业的规模大小和在行业中的地位也是审核的重要因素,规模较大、行业地位较高的企业相对风险较低,更有可能获得银行贷款,银行会考虑企业的员工数量、营业收入、资产规模等指标来评估企业的规模。

3、企业经营年限

经营年限较长的企业通常具有更稳定的经营状况和客户基础,银行会认为这类企业的风险相对较低,新成立的企业则需要提供更多的证明材料来证明其发展潜力和还款能力。

财务状况审核

1、盈利能力

银行会重点关注企业的盈利能力,通过分析企业的利润表、资产负债表和现金流量表等财务报表,评估企业的收入水平、成本控制能力和利润增长趋势,盈利能力较强的企业通常更有能力按时偿还贷款本息。

2、偿债能力

偿债能力是银行审核的核心内容之一,银行会通过计算企业的资产负债率、流动比率、速动比率等指标来评估企业的短期和长期偿债能力,资产负债率较低、流动比率和速动比率较高的企业,说明其资产结构较为合理,短期和长期偿债能力较强。

3、现金流状况

现金流是企业生存和发展的关键,银行会关注企业的经营活动现金流、投资活动现金流和筹资活动现金流,经营活动现金流是企业最主要的现金流来源,银行希望企业的经营活动现金流能够覆盖贷款本息的支出。

信用状况审核

1、企业信用记录

银行会查询企业的信用报告,了解企业的信用历史和信用状况,信用记录良好的企业,说明其在以往的商业活动中遵守信用原则,还款意愿较强,银行会更愿意给予贷款支持。

2、法定代表人信用记录

法定代表人的信用记录也会对企业的贷款申请产生影响,银行会查询法定代表人的个人信用报告,了解其个人信用状况和还款能力,法定代表人信用记录良好的企业,通常更容易获得银行贷款。

3、关联企业信用状况

如果企业存在关联企业,银行会关注关联企业的信用状况,关联企业之间的交易频繁,存在一定的关联交易风险,银行需要评估关联企业之间的交易是否合理、合规,以及关联企业的信用状况对本企业的影响。

贷款用途审核

1、合规性

银行会审核贷款用途是否符合国家法律法规和银行的相关规定,企业不得将贷款用于投资股票、期货等高风险领域,也不得用于个人消费等非生产经营用途。

2、合理性

银行会评估贷款用途是否合理,是否与企业的经营计划和发展战略相匹配,银行希望企业的贷款用途能够为企业带来实际的经济效益,提高企业的盈利能力和偿债能力。

3、必要性

银行会审核企业是否确实需要贷款来支持其经营活动,银行会考虑企业的自有资金状况、融资渠道和融资成本等因素,评估企业是否有其他更合适的融资方式。

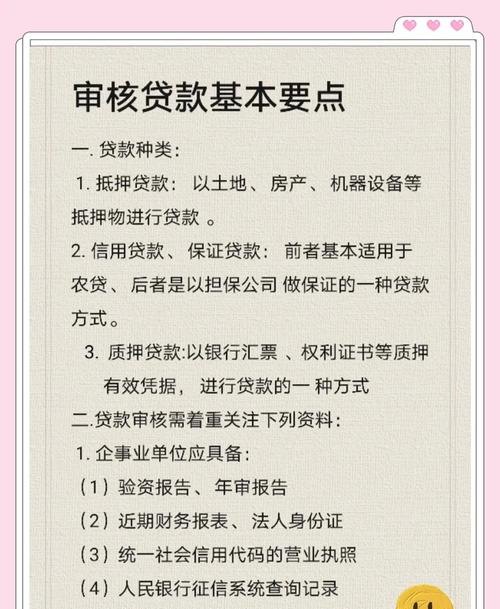

担保情况审核

1、担保方式

银行会根据企业的情况和贷款金额的大小,要求企业提供不同的担保方式,常见的担保方式包括抵押、质押、保证等,企业需要提供符合银行要求的抵押物或质押物,并办理相关的抵押或质押登记手续。

2、担保物价值

银行会对担保物的价值进行评估,确保担保物的价值能够覆盖贷款本息的金额,担保物的价值评估通常由专业的评估机构进行,银行会参考评估机构的评估报告来确定担保物的价值。

3、保证人信用状况

如果企业采用保证担保方式,银行会对保证人的信用状况进行审核,保证人需要具备足够的还款能力和信用记录,以确保在企业无法按时偿还贷款时,保证人能够承担还款责任。

企业发展前景审核

1、市场竞争力

银行会评估企业在市场中的竞争力,包括企业的产品或服务质量、市场份额、品牌影响力等,市场竞争力较强的企业,通常具有更好的发展前景和盈利能力。

2、行业发展趋势

银行会关注企业所处行业的发展趋势,包括行业的市场规模、增长速度、政策环境等,行业发展前景良好的企业,通常更容易获得银行贷款。

3、企业发展规划

银行会要求企业提供详细的发展规划,包括企业的短期和长期发展目标、发展战略、市场拓展计划等,银行会评估企业的发展规划是否合理、可行,以及企业是否有能力实现其发展目标。

应对策略

1、规范企业经营管理

企业应加强内部管理,规范财务核算,提高经营效益,建立健全的财务制度和内部控制制度,确保财务信息的真实性和准确性。

2、优化财务状况

企业应合理安排资金,优化资产结构,提高盈利能力和偿债能力,加强成本控制,降低经营成本,提高资金使用效率。

3、维护良好的信用记录

企业应注重信用建设,遵守信用原则,按时偿还贷款本息,积极配合银行的信用调查工作,提供真实、准确的信用信息。

4、合理规划贷款用途

企业应根据自身的经营计划和发展战略,合理规划贷款用途,确保贷款用途符合国家法律法规和银行的相关规定,并且能够为企业带来实际的经济效益。

5、提供充足的担保

企业应根据银行的要求,提供充足的担保方式,选择合适的抵押物或质押物,并办理相关的抵押或质押登记手续,选择信用状况良好的保证人,确保在企业无法按时偿还贷款时,保证人能够承担还款责任。

企业银行贷款审核标准是多方面的,包括企业基本情况、财务状况、信用状况、贷款用途、担保情况和企业发展前景等,企业应全面了解银行贷款审核标准,规范企业经营管理,优化财务状况,维护良好的信用记录,合理规划贷款用途,提供充足的担保,以提高贷款申请的成功率,银行也应加强风险管理,确保贷款资金的安全回收。