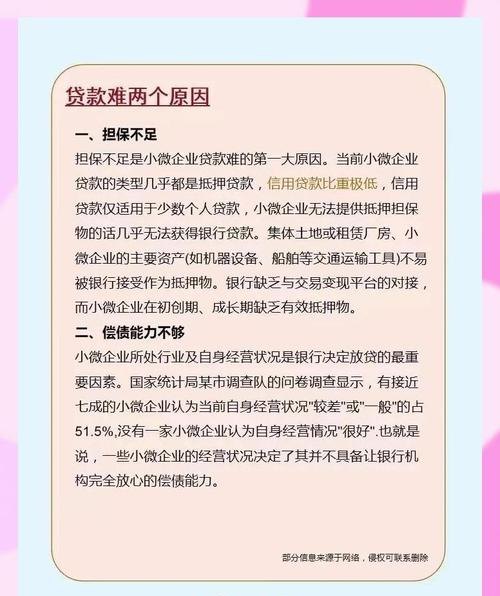

在企业的经营发展过程中,资金的合理运用和管理至关重要,银行贷款常常是企业获取资金的重要途径之一,随着企业经营状况的变化或其他因素的影响,企业可能会面临是否提前还款的决策,企业银行贷款能提前还款吗?这是一个需要深入探讨的问题。

我们需要明确的是,不同的银行对于企业提前还款的规定可能存在差异,一些银行可能允许企业在满足一定条件的情况下提前还款,而另一些银行则可能对提前还款设置了较为严格的限制或收取一定的违约金。

从银行的角度来看,允许企业提前还款通常有以下几个原因,银行希望保持资金的灵活性,以便更好地应对市场变化和自身的资金需求,如果企业能够提前还款,银行可以将这部分资金重新配置到其他更有收益的项目中,提高资金的使用效率,提前还款也有助于银行降低信用风险,如果企业能够按时足额还款,说明其信用状况良好,这对于银行来说是一种积极的信号。

对于企业而言,提前还款可能带来以下好处,提前还款可以减少利息支出,如果企业在贷款期限内有了足够的资金,提前还款可以避免在剩余期限内支付高额的利息,从而降低企业的财务成本,提前还款可以提高企业的信用评级,按时足额还款是企业信用状况的重要体现,如果企业能够提前还款,说明其具有较强的还款能力和资金管理能力,这有助于提升企业在银行和其他金融机构眼中的信用形象,提前还款可以为企业提供更多的资金灵活性,企业可以根据自身的经营需要,灵活调整资金的使用计划,更好地应对市场变化和业务发展。

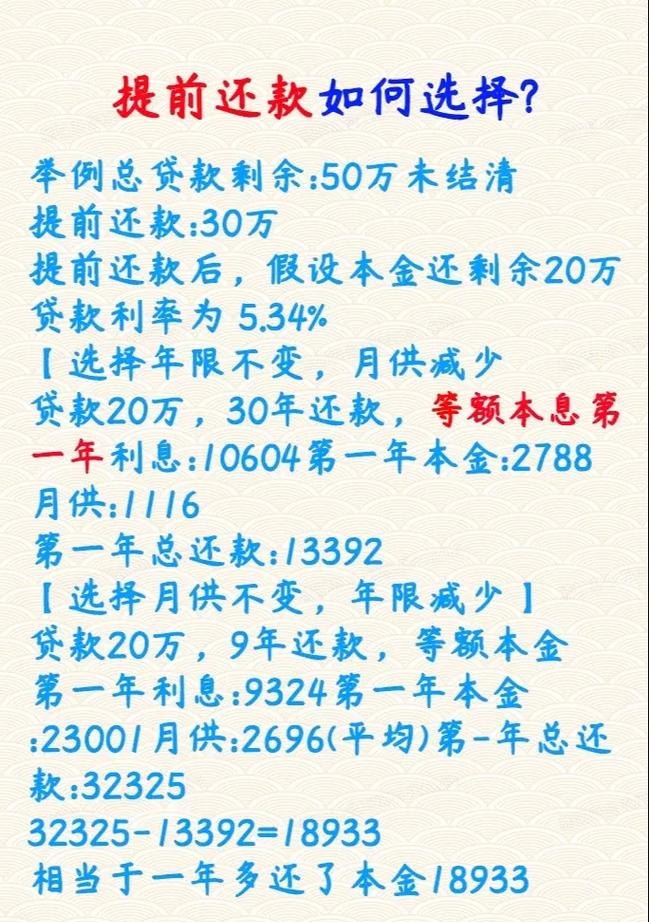

企业在考虑提前还款时也需要注意一些问题,企业需要评估提前还款的成本,虽然提前还款可以减少利息支出,但可能会涉及到违约金等费用,如果违约金过高,可能会抵消提前还款所带来的利息节省,甚至导致企业得不偿失,企业需要仔细计算提前还款的成本和收益,权衡利弊后做出决策,企业需要考虑提前还款对自身资金流动性的影响,提前还款会导致企业资金流出,如果企业没有足够的资金储备或其他资金来源,可能会影响企业的正常运营,企业需要合理安排资金,确保提前还款不会对企业的资金流动性造成过大的压力,企业需要与银行进行充分的沟通和协商,在提前还款之前,企业应该与银行联系,了解银行的具体规定和流程,并与银行协商确定提前还款的时间、金额和方式等细节。

为了更好地说明企业银行贷款能否提前还款的问题,我们来看一个具体的案例,假设某企业在2018年1月1日从银行贷款1000万元,贷款期限为5年,年利率为6%,根据贷款合同的规定,企业在贷款期限内不得提前还款,在2021年1月1日,企业由于经营状况良好,有了足够的资金,决定提前还款,企业需要向银行支付违约金,违约金的金额为提前还款金额的3%,即30万元,企业还需要支付2021年1月1日至2023年1月1日期间的利息,利息金额为1000万元×6%×2 = 120万元,企业提前还款的总成本为30万元 + 120万元 = 150万元,如果企业不提前还款,按照原贷款合同的规定,企业需要支付的利息总额为1000万元×6%×5 = 300万元,由此可见,企业提前还款虽然可以减少利息支出,但也需要支付一定的违约金和利息,提前还款的总成本仍然较高。

企业银行贷款能否提前还款取决于银行的具体规定和企业的实际情况,对于企业来说,如果有足够的资金且提前还款的成本较低,提前还款可以减少利息支出,提高信用评级,提供更多的资金灵活性,如果提前还款的成本较高或会对企业的资金流动性造成过大的压力,企业则需要谨慎考虑,在做出决策之前,企业应该与银行进行充分的沟通和协商,了解银行的具体规定和流程,并仔细计算提前还款的成本和收益,权衡利弊后做出决策,企业也应该加强自身的资金管理和风险控制,合理安排资金,确保企业的健康稳定发展。