在当今经济环境下,小微企业作为国民经济的重要组成部分,对促进就业、推动创新和经济增长发挥着不可或缺的作用,融资难题却一直困扰着众多小微企业,成为其发展的瓶颈,了解小微企业融资贷款的申请条件是解决这一问题的关键。

企业基本条件

1、合法合规经营

小微企业必须依法注册登记,具备合法的经营资格,遵守国家法律法规和相关政策,无违法违规经营行为,这是银行等金融机构评估企业信誉和风险的重要基础。

2、稳定的经营场所

拥有固定的经营场所是小微企业正常开展业务的必要条件,经营场所可以是自有房产,也可以是租赁的场地,但必须具备合法的产权证明或租赁合同,稳定的经营场所不仅有助于银行了解企业的经营状况,也能增加企业的信誉度。

3、持续经营能力

银行通常会关注小微企业的持续经营能力,要求企业具备一定的经营历史和稳定的收入来源,企业成立时间不少于一年,且有连续的财务报表或经营记录,企业的业务模式应具有可持续性,能够抵御市场风险和行业竞争。

财务状况要求

1、良好的信用记录

信用记录是银行评估企业信用风险的重要依据,小微企业应保持良好的信用记录,按时偿还各类债务,无逾期、欠息等不良信用行为,银行会通过查询企业的信用报告、人民银行征信系统等方式了解企业的信用状况。

2、合理的财务指标

银行会对小微企业的财务指标进行评估,包括资产负债率、流动比率、利润率等,资产负债率应控制在合理范围内,流动比率应大于1,利润率应保持在一定水平以上,企业的现金流状况也至关重要,良好的现金流能够保证企业按时偿还贷款本息。

3、必要的财务资料

申请融资贷款时,小微企业需要提供详细的财务资料,如资产负债表、利润表、现金流量表、纳税申报表等,这些财务资料能够帮助银行全面了解企业的财务状况和经营成果,评估企业的还款能力。

贷款用途要求

1、明确的贷款用途

小微企业融资贷款的用途必须明确、合法,且与企业的主营业务相关,常见的贷款用途包括购买原材料、扩大生产规模、设备更新、支付货款等,银行会对贷款用途进行严格审查,确保贷款资金用于企业的正常经营活动。

2、合理的贷款额度

银行会根据企业的实际需求和还款能力确定贷款额度,贷款额度不应超过企业所需资金的合理范围,银行还会考虑企业的抵押物价值、信用状况等因素,综合确定贷款额度。

3、合理的贷款期限

贷款期限应根据企业的贷款用途和还款能力合理确定,短期贷款期限为1年以内,中期贷款期限为1-3年,长期贷款期限为3年以上,银行会根据企业的经营周期、现金流状况等因素,选择合适的贷款期限。

其他要求

1、有效的担保措施

为降低贷款风险,银行通常要求小微企业提供有效的担保措施,担保方式包括抵押、质押、保证等,企业可以以自有房产、车辆、设备等抵押物进行抵押,也可以以应收账款、存货等质押物进行质押,还可以由第三方提供保证担保。

2、具备还款能力

银行会综合考虑企业的收入来源、现金流状况、资产负债情况等因素,评估企业的还款能力,企业应制定合理的还款计划,并确保有足够的资金按时偿还贷款本息。

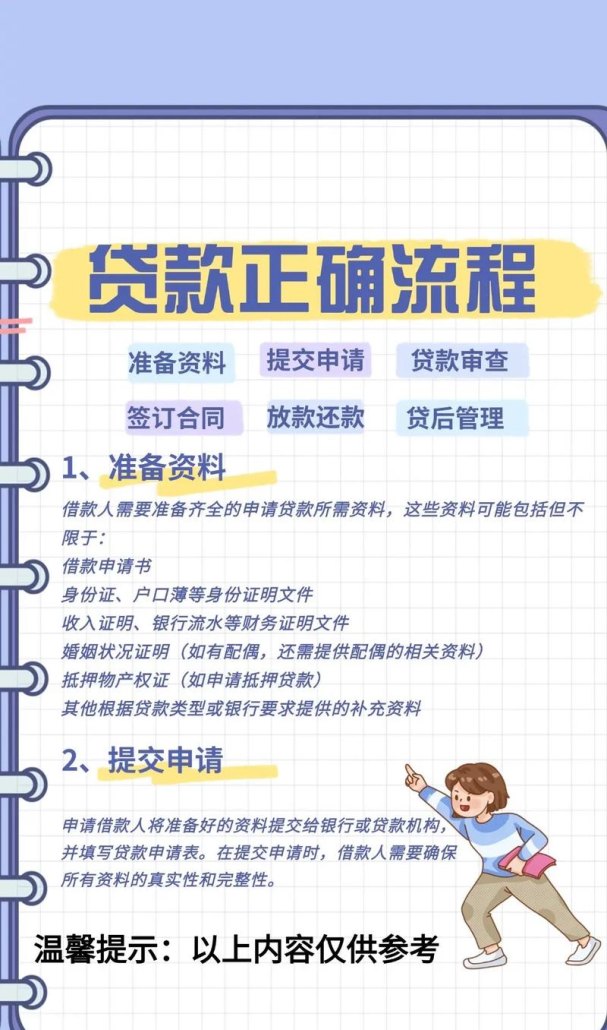

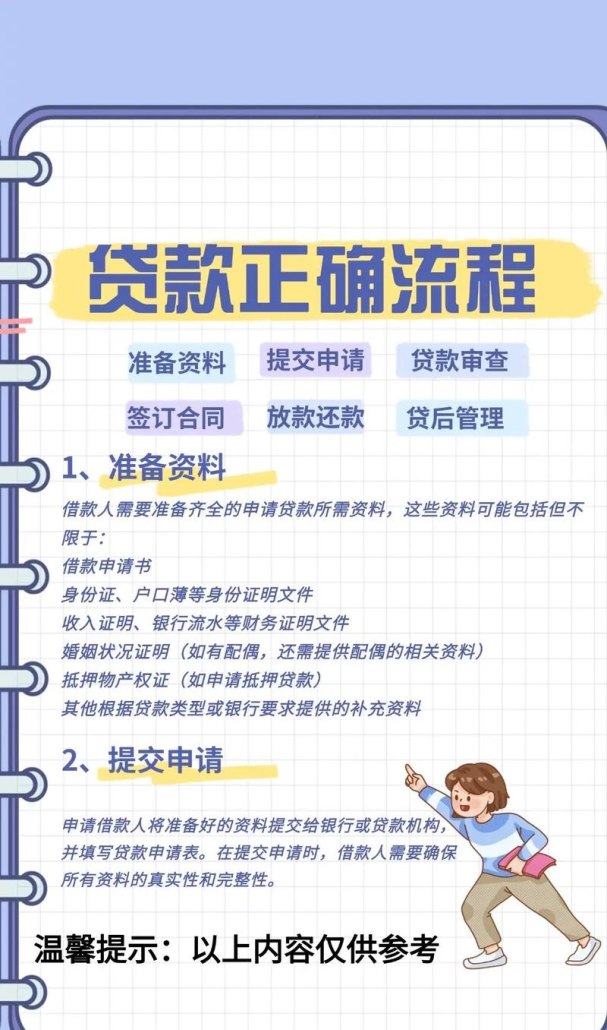

3、提供相关资料

申请融资贷款时,小微企业需要提供一系列相关资料,如营业执照、税务登记证、组织机构代码证、公司章程、法定代表人身份证明、财务报表、贷款用途证明等,这些资料能够帮助银行全面了解企业的基本情况和贷款需求。

小微企业融资贷款申请条件包括企业基本条件、财务状况要求、贷款用途要求和其他要求等方面,小微企业应了解并满足这些申请条件,积极准备相关资料,提高融资贷款的成功率,政府和金融机构也应加大对小微企业的支持力度,完善融资服务体系,为小微企业创造更加良好的融资环境,只有这样,小微企业才能摆脱融资困境,实现可持续发展,为经济社会发展做出更大的贡献。