- 本文目录导读:

- 什么是40万贷30年公积金贷款?

- 什么是40万住房公积金贷款30年?

- 40万贷30年公积金贷款和40万住房公积金贷款30年的利弊分析

- 利

- 弊

- 40万贷30年公积金贷款及40万住房公积金贷款30年的申请流程

什么是40万贷30年公积金贷款?

40万贷30年公积金贷款是指借款人向银行贷款40万,贷款期限为30年,并以其个人公积金作为还款来源。这是一种常见的住房贷款方式,适用于购房者希望分期还款的情况。

什么是40万住房公积金贷款30年?

40万住房公积金贷款30年是指借款人向公积金中心贷款40万,贷款期限为30年,并以其个人公积金作为还款来源。这种贷款方式通常适用于符合公积金贷款条件的购房者。

40万贷30年公积金贷款和40万住房公积金贷款30年的利弊分析

这两种贷款方式各有利弊,下面将对其进行详细分析。

利

- 分期还款:贷款期限长,每月还款金额相对较低,减轻了购房者的经济压力。

- 利率较低:公积金贷款通常享有较低的利率,相比其他贷款方式更加划算。

- 税收优惠:购房者可以享受到一定的税收优惠政策,减轻了购房者的经济负担。

弊

- 还款期限长:贷款期限长达30年,购房者需要长期承担还款压力,且总利息支出较高。

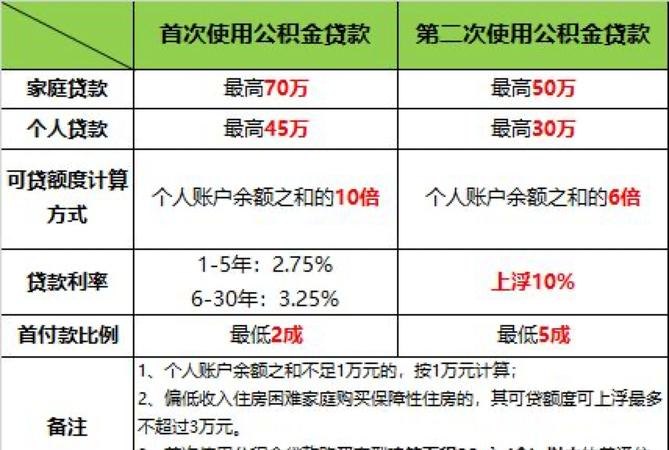

- 公积金限制:公积金贷款存在一定的限制条件,如购房者必须满足一定的缴存年限、贷款额度限制等。

- 贷款审批周期长:公积金贷款的审批周期通常较长,购房者需要有耐心等待审批结果。

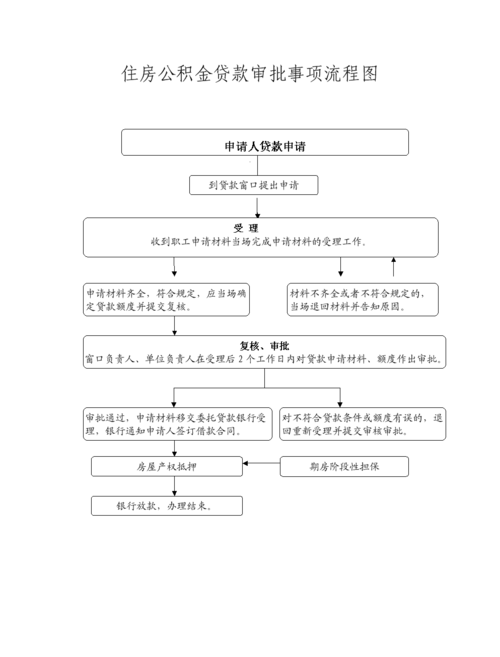

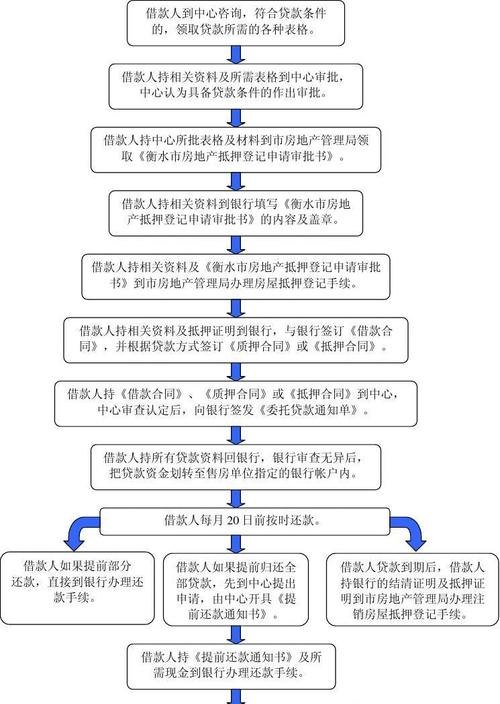

40万贷30年公积金贷款及40万住房公积金贷款30年的申请流程

申请40万贷30年公积金贷款和40万住房公积金贷款30年的流程大致相同,下面是一般的申请流程:

1. 准备材料:购房者需要准备身份证明、婚姻证明、购房合同、公积金缴存证明等相关材料。

2. 咨询和选择银行/公积金中心:购房者可以咨询不同的银行或公积金中心,了解不同机构的贷款条件和利率,并选择适合自己的机构。

3. 申请贷款:填写贷款申请表格,提交所需材料,并缴纳相应的申请费用。

4. 审核和审批:银行/公积金中心会对申请材料进行审核,并进行贷款审批。审批结果通常需要一段时间。

5. 签订合同:若贷款审批通过,购房者需要与银行/公积金中心签订贷款合同,并缴纳相应的手续费用。

6. 放款和购房:一旦合同签订完成,银行/公积金中心将向购房者发放贷款,购房者可以凭借贷款购买房屋。

7. 还款:购房者需要按照合同约定,每月按时还款,直至贷款全部还清。

40万贷30年公积金贷款及40万住房公积金贷款30年是常见的购房贷款方式,具有分期还款、利率较低和税收优惠等优点,但也需要购房者承担长期还款压力和满足公积金贷款条件的限制。申请流程包括准备材料、选择机构、申请贷款、审核审批、签订合同、放款购房和按时还款等步骤。

本文由宝亿网站(baoyicm.com)小编,原创或收集整理于互联网,如需转载请注明出处。