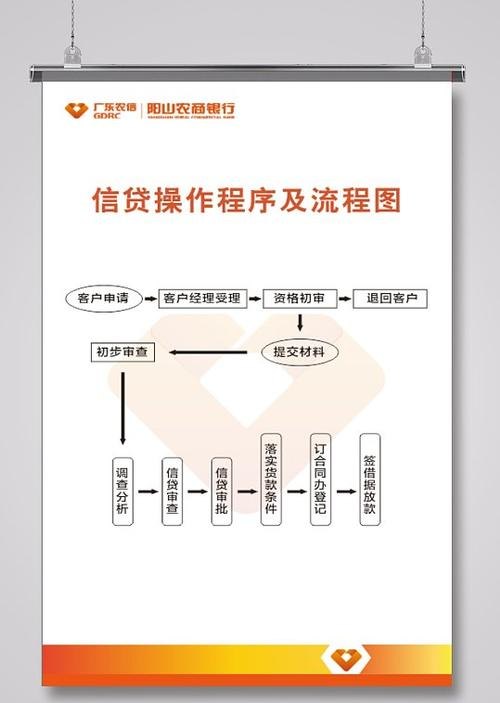

在企业发展过程中,银行贷款是一种常见的融资方式,了解企业银行贷款的流程对于企业管理者和财务人员来说至关重要,本文将详细介绍企业银行贷款的流程,帮助企业更好地了解和掌握这一过程。

贷款申请

1、企业确定贷款需求

在申请银行贷款之前,企业需要明确贷款的用途、金额、期限等需求,这有助于企业选择适合的贷款产品,并与银行进行有效的沟通。

2、收集相关资料

企业需要准备一系列的资料,包括企业的营业执照、组织机构代码证、税务登记证、财务报表、审计报告、抵押物清单等,这些资料将作为银行评估企业信用和还款能力的依据。

3、填写贷款申请表

企业根据银行的要求填写贷款申请表,详细说明贷款的用途、还款计划、担保方式等信息,申请表的填写应准确无误,确保提供的信息真实可靠。

4、提交贷款申请

企业将填好的贷款申请表和相关资料一并提交给银行,可以通过银行柜台、网上银行或手机银行等渠道进行提交。

银行审查

1、信用评估

银行会对企业的信用状况进行评估,包括企业的信用记录、还款能力、经营状况等,银行可能会查询企业的信用报告,评估企业的信用等级。

2、财务分析

银行会对企业的财务报表进行详细分析,评估企业的盈利能力、偿债能力、资金流动性等,银行会关注企业的财务比率、资产质量、现金流状况等指标。

3、行业分析

银行会对企业所处的行业进行分析,了解行业的发展趋势、竞争状况、政策环境等,行业分析有助于银行评估企业的市场前景和风险。

4、担保评估

如果企业提供了抵押物作为担保,银行会对抵押物进行评估,包括抵押物的价值、权属、变现能力等,银行还会考虑担保方式的合法性和有效性。

5、风险评估

银行会综合考虑企业的信用状况、财务状况、行业状况和担保情况等因素,评估贷款的风险,银行可能会要求企业提供补充资料或进行实地考察,以进一步了解企业的情况。

贷款审批

1、贷款审批部门

银行会设立专门的贷款审批部门,由专业的信贷人员负责对贷款申请进行审批,审批部门会根据银行的审批标准和流程,对贷款申请进行审核。

2、审批标准

银行的审批标准通常包括企业的信用状况、还款能力、担保情况、贷款用途等,不同的银行可能会有不同的审批标准,企业需要了解并符合银行的要求。

3、审批流程

贷款审批流程通常包括初审、复审和终审三个阶段,在初审阶段,信贷人员会对贷款申请进行初步审核,提出初步意见,在复审阶段,审批部门会对初审意见进行复审,进一步核实和评估贷款申请,在终审阶段,审批部门会最终决定是否批准贷款申请。

4、审批时间

贷款审批的时间因银行而异,审批时间可能需要几天到几周不等,企业需要耐心等待银行的审批结果,并在审批过程中与银行保持沟通,及时提供所需的资料和信息。

签订合同

1、贷款批准

如果企业的贷款申请获得批准,银行会与企业签订贷款合同,贷款合同是银行和企业之间的法律协议,明确双方的权利和义务。

2、合同条款

贷款合同通常包括贷款金额、利率、期限、还款方式、担保方式、违约责任等条款,企业需要仔细阅读合同条款,确保理解并同意其中的内容。

3、担保落实

如果企业提供了抵押物作为担保,银行会与企业签订抵押合同,并办理抵押物的登记手续,企业还可能需要与担保人签订担保合同,确保担保人履行担保责任。

4、签订合同

企业和银行的代表会在贷款合同上签字盖章,合同正式生效,企业需要妥善保管合同副本,以备后续查询和使用。

贷款发放

1、贷款发放条件

银行在签订贷款合同后,会根据合同约定的条件发放贷款,通常情况下,银行会要求企业提供相关的提款手续和资料,如购销合同、发票等。

2、贷款发放方式

银行会将贷款发放到企业指定的账户中,可以是企业的基本账户或一般账户,贷款发放的方式可能包括转账、支票等。

3、贷款使用

企业需要按照贷款合同的约定使用贷款资金,不得挪作他用,银行会对贷款资金的使用进行监控,确保资金用于约定的用途。

4、还款计划

企业需要按照贷款合同的约定制定还款计划,并按时足额还款,还款方式包括等额本金还款、等额本息还款、按月付息到期还本等。

贷款偿还

1、还款方式

企业可以选择一次性还款或分期还款的方式偿还贷款,一次性还款是在贷款到期时一次性偿还本金和利息;分期还款是按照约定的还款期限,每月或每季度偿还一定的本金和利息。

2、还款来源

企业的还款来源通常包括经营收入、利润、折旧、摊销等,企业需要合理安排资金,确保按时足额偿还贷款。

3、逾期还款

如果企业未能按时足额偿还贷款,将被视为逾期还款,银行会采取一系列措施,包括加收罚息、降低信用等级、起诉等,以保障银行的权益。

4、提前还款

企业在贷款期限内可以提前还款,但需要提前向银行提出申请,并按照银行的规定支付一定的提前还款违约金。

贷后管理

1、贷后检查

银行会定期对企业的贷款进行贷后检查,了解企业的经营状况、财务状况、还款情况等,银行可能会要求企业提供财务报表、经营报告等资料。

2、风险预警

银行会建立风险预警机制,及时发现和处理可能出现的风险,如果企业出现经营困难、财务状况恶化、逾期还款等情况,银行会采取相应的措施,如调整还款计划、追加担保等。

3、信用评级调整

银行会根据企业的还款情况和信用状况,调整企业的信用评级,良好的还款记录有助于提高企业的信用评级,为企业今后的融资提供便利。

4、贷款展期

如果企业无法按时偿还贷款,可以向银行申请贷款展期,贷款展期需要符合银行的规定,并经过银行的审批。

企业银行贷款流程是一个复杂而严谨的过程,需要企业和银行共同合作,按照规定的步骤和要求进行操作,企业在申请贷款前,应充分了解银行的贷款政策和要求,准备好相关的资料和文件,并认真填写贷款申请表,在贷款过程中,企业应积极配合银行的审查和管理,按时足额还款,维护良好的信用记录,通过合理规划和管理贷款,企业可以获得所需的资金支持,促进企业的发展和成长。

是企业银行贷款流程的一般介绍,具体流程可能因银行、地区和贷款产品的不同而有所差异,企业在实际操作中,应根据具体情况咨询银行的专业人士,以确保贷款申请的顺利进行。