在办理企业贷款业务时,评估区域风险是至关重要的一环,区域风险指的是特定地区或经济环境中可能影响贷款偿还能力和安全性的因素,以下是在考虑区域风险时需要关注的几个方面。

宏观经济状况

1、经济增长:考察目标区域的经济增长趋势,包括 GDP 增长率、产业结构、就业情况等,稳定增长的经济环境通常有利于企业的发展和贷款偿还。

2、通货膨胀:高通货膨胀率可能导致货币贬值,影响企业的实际偿债能力,关注该地区的通货膨胀水平及其对企业经营成本和收入的影响。

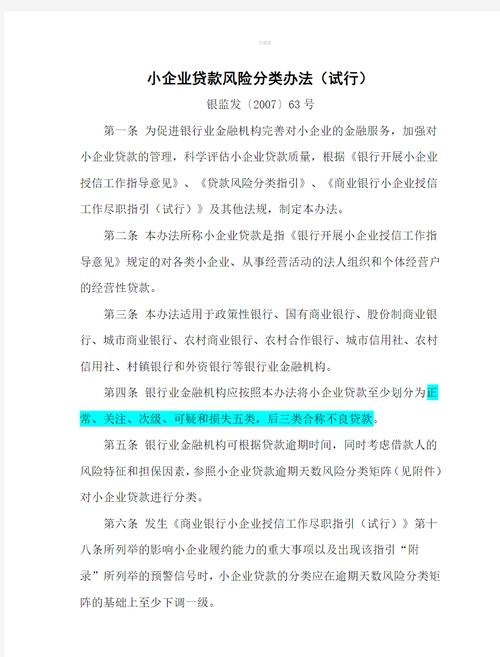

3、利率水平:利率的变化会影响企业的融资成本和还款负担,了解该地区的利率走势以及与全国平均水平的比较。

行业因素

1、产业结构:分析目标区域的主导产业和产业集中度,某些行业可能面临更高的竞争压力、技术变革或政策风险,从而影响企业的经营和贷款偿还能力。

2、行业周期性:了解该行业是否处于周期性波动中,如房地产、钢铁等行业,周期性行业的企业在经济衰退时可能面临更大的困难。

3、行业政策:特定行业可能受到政府政策的影响,如环保政策、产业扶持政策等,政策的变化可能对企业的发展和贷款偿还产生重大影响。

地方政府财政状况

1、财政收入:关注地方政府的财政收入来源和稳定性,较强的财政收入能力通常意味着地方政府有更好的偿债能力和信用评级。

2、债务水平:评估地方政府的债务规模和债务结构,高债务水平可能增加地方政府的财政压力,对企业贷款的偿还产生潜在风险。

3、财政政策:了解地方政府的财政政策取向,包括支出重点、税收政策等,政策的变化可能对企业的经营环境和发展产生影响。

企业集群和产业配套

1、产业集群:考察目标区域是否存在具有竞争力的产业集群,产业集群可以提供协同效应、资源共享和市场机会,有利于企业的发展和贷款偿还。

2、产业配套:评估该地区的产业配套设施和服务,如供应商、物流、研发机构等,完善的产业配套可以降低企业的运营成本和风险。

3、企业竞争力:了解目标区域内企业的竞争力水平,包括技术创新能力、品牌知名度、市场份额等,竞争力强的企业更有可能在市场竞争中生存和发展。

法律和政策环境

1、法律法规:研究目标区域的法律法规体系,特别是与企业经营相关的法律法规,不完善的法律环境可能增加企业的经营风险和法律纠纷。

2、政策稳定性:考察地方政府的政策稳定性和执行力度,政策的频繁变化或不确定性可能对企业的发展和贷款偿还产生不利影响。

3、营商环境:了解该地区的营商环境,包括行政效率、市场准入、知识产权保护等,良好的营商环境有利于企业的发展和运营。

自然灾害和地缘政治风险

1、自然灾害:考察目标区域是否容易遭受自然灾害,如地震、洪水、台风等,自然灾害可能对企业的生产设施和供应链造成严重破坏,影响贷款偿还能力。

2、地缘政治风险:关注目标区域的地缘政治局势和国际关系,不稳定的地缘政治环境可能导致贸易中断、汇率波动等问题,对企业的经营和贷款偿还产生负面影响。

3、突发事件:了解该地区是否经常发生突发事件,如公共卫生事件、社会动荡等,突发事件可能对企业的生产和经营造成短期或长期的影响。

信用记录和企业信用评级

1、企业信用记录:查询目标企业在当地的信用记录,包括是否有不良贷款记录、违约记录等,良好的信用记录可以增加企业的信誉和贷款申请的成功率。

2、企业信用评级:了解目标企业的信用评级情况,信用评级高的企业通常更容易获得贷款和较低的融资成本。

3、关联企业信用:如果目标企业有关联企业,可以考虑关联企业的信用状况,关联企业的信用问题可能会对目标企业产生连锁反应。

其他因素

1、社会稳定性:考察目标区域的社会稳定性,包括社会治安、社会矛盾等,社会不稳定可能影响企业的正常生产和经营。

2、文化和习俗:了解该地区的文化和习俗特点,可能对企业的经营和沟通产生影响。

3、地理位置和交通:考虑目标区域的地理位置和交通便利性,地理位置优越和交通发达的地区通常具有更好的发展潜力。

在办理企业贷款业务时,综合考虑以上区域风险因素,可以帮助银行或金融机构更全面地评估贷款风险,并采取相应的风险管理措施,企业在选择贷款机构和区域时,也应该充分了解目标区域的风险情况,做出明智的决策,定期跟踪和评估区域风险的变化也是风险管理的重要环节,以确保贷款业务的可持续性和安全性。