在商业活动中,企业法人经常需要向银行贷款来支持企业的发展和运营,贷款过程涉及到一系列的法律、财务和风险管理问题,本文将详细介绍企业法人在银行贷款时的处理方法,以帮助企业更好地理解和应对这一过程。

贷款前的准备

1、企业评估

在申请贷款之前,企业法人应进行全面的自我评估,这包括审查企业的财务状况、经营历史、信用记录等方面,确保企业有稳定的盈利能力、良好的现金流和可靠的还款能力。

2、贷款需求分析

明确企业的贷款需求,包括贷款金额、期限、用途等,根据企业的实际需求,选择合适的贷款产品和还款方式。

3、财务规划

制定详细的财务规划,包括预计的收入、支出和现金流,这将有助于银行评估企业的还款能力,并提供合理的贷款额度和条件。

4、信用记录维护

保持良好的信用记录是获得银行贷款的重要前提,及时偿还债务、遵守合同约定,避免逾期还款和违约行为。

贷款申请

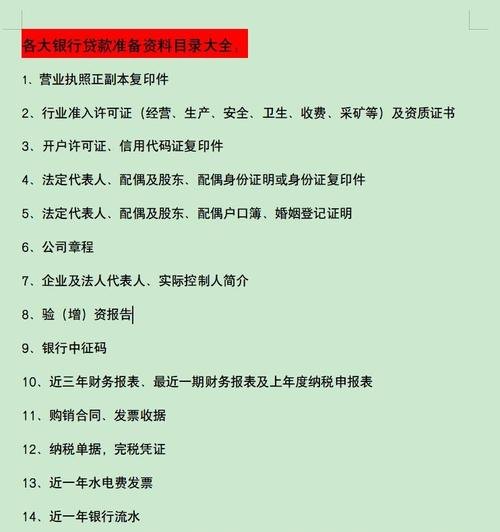

1、收集资料

准备好相关的企业资料,包括企业营业执照、税务登记证、财务报表、银行对账单等,确保资料的真实性和完整性。

2、填写申请表

根据银行要求,填写贷款申请表,并提供详细的企业信息、贷款用途、还款计划等。

3、提供担保

根据银行的要求,可能需要提供担保措施,如抵押物、质押物或担保人,确保担保物的合法性和价值,并了解担保的责任和风险。

4、信用评估

银行将对企业的信用状况进行评估,包括信用记录、还款能力、经营风险等方面,企业法人应积极配合银行的调查和评估工作,提供必要的信息和文件。

贷款审批

1、初审

银行的信贷部门将对贷款申请进行初审,评估企业的基本情况和贷款申请的合理性,初审通过后,贷款申请将进入进一步的审批流程。

2、风险评估

银行将进行详细的风险评估,包括企业的财务状况、行业风险、市场前景等,可能会进行现场调查、财务审计或与企业管理层进行访谈。

3、审批决策

根据风险评估结果,银行的审批委员会将做出审批决策,审批结果将通知企业法人,并说明贷款的额度、利率、期限等条件。

贷款合同签订

1、审查合同

企业法人应仔细审查贷款合同的条款和条件,确保自己理解并同意其中的所有内容,如有疑问,应及时与银行沟通并寻求解释。

2、签订合同

在确认合同条款无误后,企业法人应与银行签订贷款合同,合同签订后,企业法人将成为借款人,承担按时还款的义务。

3、办理手续

根据合同要求,企业法人需要办理相关的手续,如抵押物的登记、质押物的交付等,确保手续的合法性和顺利进行。

贷款使用和还款

1、资金使用

企业应按照贷款合同的约定使用贷款资金,确保资金用于约定的用途,不得将贷款资金挪作他用,否则可能面临违约责任和法律风险。

2、还款计划

根据贷款合同的还款计划,企业法人应按时足额偿还贷款本金和利息,可以选择等额本金还款、等额本息还款或其他约定的还款方式。

3、还款管理

建立健全的还款管理机制,确保按时还款,可以设置提醒、制定还款计划,并保持与银行的良好沟通,及时解决可能出现的还款问题。

4、提前还款

如果企业有足够的资金,可以考虑提前还款,提前还款可以减少利息支出,但可能需要支付一定的提前还款违约金,在提前还款前,应了解银行的相关规定和手续。

风险管理

1、风险监测

企业法人应密切关注企业的财务状况和经营情况,及时发现可能影响还款能力的风险因素,如发现异常情况,应及时采取措施进行应对。

2、担保管理

对于提供担保的贷款,企业法人应关注担保物的价值和状况变化,如担保物价值下降或出现其他风险,应及时与银行协商采取相应的措施。

3、信用管理

保持良好的信用记录是企业长期发展的重要保障,企业法人应遵守合同约定,按时还款,避免逾期和违约行为,以维护企业的信用形象。

4、应急预案

制定应急预案,以应对可能出现的还款困难情况,如企业面临经营困难或其他不可抗力因素,应及时与银行协商,寻求解决方案,避免出现违约和信用风险。

法律合规

1、遵守法律法规

企业法人在贷款过程中应遵守相关的法律法规,如《中华人民共和国合同法》、《中华人民共和国担保法》等,不得从事违法违规的贷款活动。

2、合同履行

严格履行贷款合同的约定,按时还款、遵守合同条款,如发生违约行为,将面临法律责任和经济损失。

3、税务合规

企业在贷款过程中应遵守税务法规,如实申报和缴纳相关税款,避免因税务问题导致贷款纠纷或法律风险。

4、信息披露

企业法人应按照银行的要求,及时、准确地披露相关信息,如财务报表、经营情况等,以便银行进行风险管理和监督。

企业法人在银行贷款是一项重要的经济活动,需要认真准备、谨慎处理,通过合理的贷款规划、科学的风险管理和合法合规的操作,企业可以获得所需的资金支持,促进企业的发展,企业法人应保持对贷款过程的关注和管理,确保按时还款,维护良好的信用记录,为企业的长期发展创造有利条件。