一、引言

在商业活动中,企业往往需要通过贷款来获得资金支持,以扩大生产、进行投资或应对其他资金需求,有时候企业可能会遇到无法从银行获得贷款的情况,本文将探讨企业贷不了银行贷款的原因,并提供一些应对策略,以帮助企业解决这一问题。

二、企业贷不了银行贷款的原因

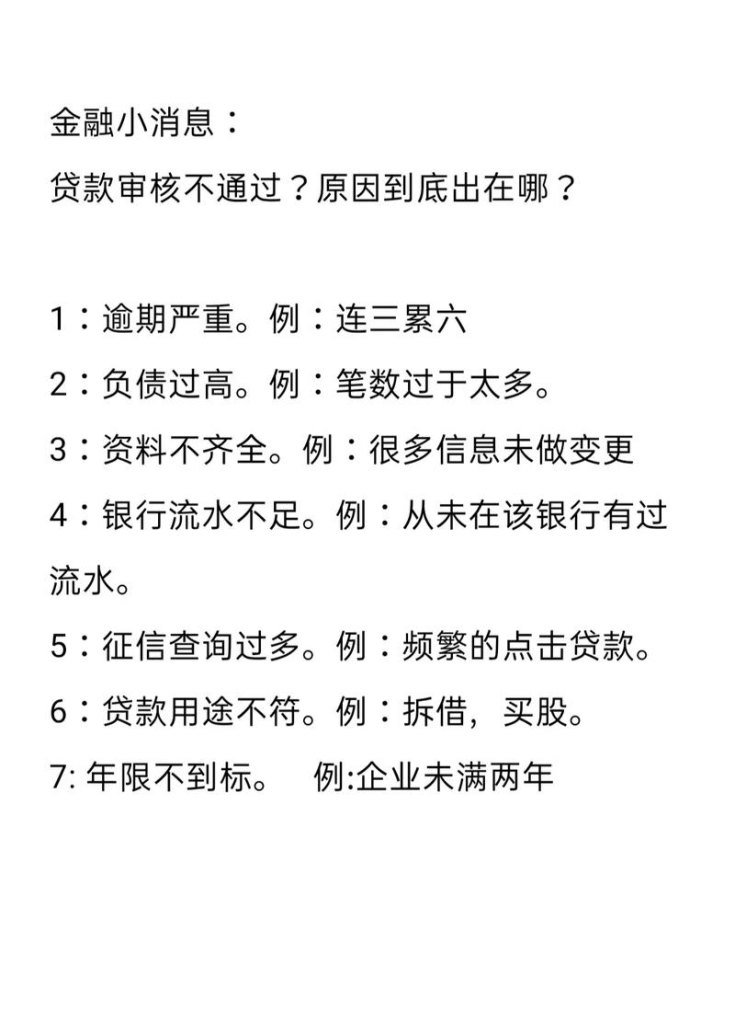

1、信用记录不良

银行在审批贷款时,会对企业的信用记录进行评估,如果企业存在逾期还款、欠税、欠费等不良信用记录,银行可能会认为企业的信用风险较高,从而拒绝贷款申请。

2、财务状况不佳

银行会对企业的财务状况进行审查,包括资产负债表、利润表、现金流量表等,如果企业的财务状况不佳,如负债率过高、盈利能力不足、现金流紧张等,银行可能会担心企业无法按时偿还贷款,从而拒绝贷款申请。

3、抵押物不足或不符合要求

银行通常要求企业提供抵押物作为贷款的担保,如果企业提供的抵押物不足或不符合银行的要求,如抵押物价值不足、抵押物存在瑕疵等,银行可能会拒绝贷款申请。

4、行业风险较高

银行在审批贷款时,会考虑企业所处的行业风险,如果企业所处的行业风险较高,如周期性行业、新兴行业等,银行可能会担心企业的经营风险较大,从而拒绝贷款申请。

5、贷款用途不合理

银行在审批贷款时,会对贷款用途进行审查,如果企业的贷款用途不合理,如用于投资高风险项目、用于非生产性支出等,银行可能会担心企业无法按时偿还贷款,从而拒绝贷款申请。

6、缺乏有效的担保措施

银行在审批贷款时,通常要求企业提供有效的担保措施,以降低贷款风险,如果企业缺乏有效的担保措施,如担保人信用记录不良、抵押物价值不足等,银行可能会拒绝贷款申请。

7、银行政策变化

银行的贷款政策可能会随着时间的推移而发生变化,如果企业的贷款申请不符合银行当前的政策要求,银行可能会拒绝贷款申请。

三、应对策略

1、改善信用记录

企业可以采取以下措施来改善信用记录:

- 按时还款:确保按时偿还所有债务,包括信用卡、贷款、水电费等。

- 避免逾期:尽量避免逾期还款,如有逾期情况,应尽快还清欠款。

- 建立良好的信用记录:建立良好的信用记录,如按时缴纳税款、社保等。

- 与银行保持良好的沟通:与银行保持良好的沟通,及时解决可能存在的问题。

2、优化财务状况

企业可以采取以下措施来优化财务状况:

- 提高盈利能力:通过提高产品质量、降低成本、开拓市场等方式提高企业的盈利能力。

- 增加现金流:通过加强应收账款管理、优化库存管理、提高资金使用效率等方式增加企业的现金流。

- 降低负债率:通过减少债务、增加股本等方式降低企业的负债率。

- 提高资产质量:通过加强资产管理、提高资产流动性等方式提高企业的资产质量。

3、提供充足的抵押物

企业可以提供充足的抵押物,以增加贷款申请的成功率,抵押物可以是房产、车辆、存货、应收账款等,企业应确保抵押物的价值充足,并符合银行的要求。

4、选择合适的行业

企业应选择符合银行政策要求的行业,以提高贷款申请的成功率,企业可以咨询银行或专业的金融顾问,了解银行对不同行业的贷款政策要求。

5、合理规划贷款用途

企业应合理规划贷款用途,确保贷款用途符合银行的要求,企业可以咨询银行或专业的金融顾问,了解银行对贷款用途的要求,并制定合理的贷款用途规划。

6、提供有效的担保措施

企业可以提供有效的担保措施,以降低贷款风险,担保措施可以是担保人、抵押物、保证金等,企业应确保担保措施的有效性,并符合银行的要求。

7、关注银行政策变化

企业应关注银行政策的变化,及时了解银行对贷款政策的要求,企业可以通过银行官方网站、金融媒体等渠道了解银行政策的变化,并根据银行政策的变化调整贷款申请策略。

四、结论

企业贷不了银行贷款的原因可能是多方面的,包括信用记录不良、财务状况不佳、抵押物不足或不符合要求、行业风险较高、贷款用途不合理、缺乏有效的担保措施、银行政策变化等,企业可以采取改善信用记录、优化财务状况、提供充足的抵押物、选择合适的行业、合理规划贷款用途、提供有效的担保措施、关注银行政策变化等策略来解决这一问题,企业应加强与银行的沟通,了解银行的要求和政策,提高贷款申请的成功率。