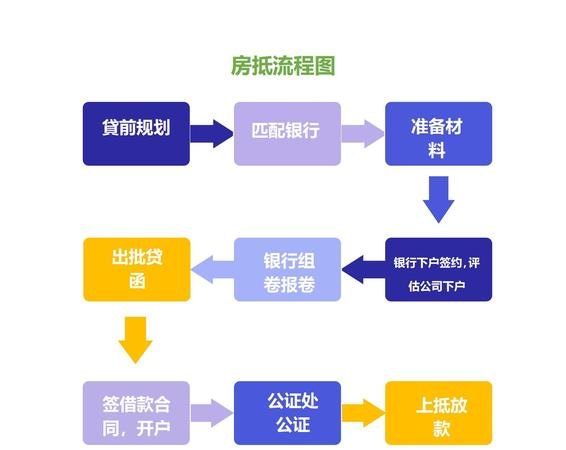

企业在运营过程中,可能会遇到资金短缺的情况,而不动产抵押贷款是一种常见的融资方式,本文将详细介绍企业不动产抵押贷款的流程,帮助企业了解并顺利完成抵押贷款。

一、前期准备

在申请不动产抵押贷款之前,企业需要进行以下准备工作:

1、评估企业信用状况:银行或其他金融机构会对企业的信用状况进行评估,包括企业的历史记录、财务状况、经营状况等,企业需要提供相关的财务报表和经营数据,以证明其信用良好。

2、确定抵押物:企业需要确定可用作抵押物的不动产,如房产、土地等,抵押物的价值将直接影响贷款额度。

3、准备相关文件:企业需要准备一系列文件,包括企业营业执照、组织机构代码证、税务登记证、财务报表、抵押物评估报告等。

4、制定贷款计划:企业需要根据自身的资金需求和还款能力,制定合理的贷款计划,包括贷款金额、期限、利率等。

二、选择金融机构

企业可以选择多家金融机构进行咨询和比较,了解不同机构的贷款政策、利率、还款方式等,在选择金融机构时,企业需要考虑以下因素:

1、信誉和声誉:选择信誉良好、声誉高的金融机构,以确保贷款过程的顺利进行。

2、贷款政策:了解金融机构的贷款政策,包括贷款额度、期限、利率等,选择最适合企业的贷款方案。

3、服务质量:选择服务质量好、效率高的金融机构,以确保在贷款过程中能够得到及时的支持和帮助。

4、费用:了解金融机构的收费标准,包括贷款利率、手续费、评估费等,选择费用合理的金融机构。

三、提交申请

企业选定金融机构后,需要向其提交贷款申请,申请材料通常包括以下内容:

1、企业基本信息:包括企业名称、注册地址、法定代表人、经营范围等。

2、财务报表:最近三年的财务报表,包括资产负债表、利润表、现金流量表等。

3、抵押物信息:抵押物的产权证明、评估报告等。

4、贷款用途说明:说明贷款的用途和资金使用计划。

5、还款能力证明:提供企业的收入证明、银行对账单、纳税证明等。

6、其他相关文件:根据金融机构的要求,提供其他相关文件,如租赁合同、保险单等。

四、贷款评估

金融机构收到企业的贷款申请后,会对申请进行评估,评估的主要内容包括:

1、抵押物评估:对抵押物进行评估,确定其价值和变现能力。

2、企业信用评估:对企业的信用状况进行评估,包括企业的历史记录、财务状况、经营状况等。

3、贷款用途评估:评估贷款用途是否合理,是否符合国家法律法规和金融机构的政策要求。

4、还款能力评估:评估企业的还款能力,包括企业的收入来源、盈利能力、偿债能力等。

五、签订合同

金融机构对企业的贷款申请进行评估后,如认为符合要求,会与企业签订贷款合同,贷款合同是企业和金融机构之间的法律文件,规定了双方的权利和义务,在签订合同之前,企业需要仔细阅读合同条款,确保合同内容符合自身利益,合同通常包括以下内容:

1、贷款金额、期限、利率:明确贷款的金额、期限和利率。

2、还款方式:规定还款的方式和时间。

3、抵押物的处置:规定抵押物的处置方式和程序。

4、违约责任:规定双方的违约责任和违约处理方式。

5、其他条款:根据具体情况,还可能包括抵押物的保险、抵押物的登记、担保等条款。

六、办理抵押物登记

根据合同约定,企业需要办理抵押物的登记手续,抵押物登记是将抵押物的权利状况登记在相关部门的登记簿上,以确保抵押权的有效性,办理抵押物登记需要提供以下材料:

1、抵押物登记申请书:填写抵押物登记申请书,包括抵押物的基本信息、抵押权人的信息等。

2、抵押物的产权证明:提供抵押物的产权证明,如房产证、土地证等。

3、贷款合同:提供贷款合同,作为抵押物登记的依据。

4、其他相关文件:根据当地登记部门的要求,提供其他相关文件,如抵押物的评估报告、抵押权人的身份证明等。

七、放款

企业办理完抵押物登记手续后,金融机构会按照合同约定将贷款发放给企业,企业收到贷款后,需要按照合同约定的还款方式和时间进行还款。

八、抵押物管理

在贷款期间,企业需要对抵押物进行妥善管理和维护,确保抵押物的价值不受损失,企业需要定期对抵押物进行检查和评估,如发现抵押物存在风险,应及时采取措施进行处理。

九、贷款偿还

企业按照合同约定的还款方式和时间进行还款,在还款过程中,企业需要注意以下几点:

1、按时还款:按照合同约定的时间和金额按时还款,避免逾期还款产生罚息和不良信用记录。

2、提前还款:如企业有足够的资金,可以提前还款,以减少利息支出。

3、还款方式:根据合同约定的还款方式进行还款,如等额本金还款、等额本息还款等。

4、还款记录:企业需要保留好还款记录,以备日后查询和核对。

十、抵押物处置

在贷款到期或企业违约的情况下,金融机构有权处置抵押物以收回贷款,抵押物的处置方式包括拍卖、变卖等,企业在贷款期间应遵守合同约定,避免抵押物被处置。

企业不动产抵押贷款是一种常见的融资方式,但在申请贷款前,企业需要进行充分的准备和了解,选择合适的金融机构,并按照贷款流程进行操作,企业需要注意抵押物的管理和维护,确保抵押物的价值不受损失,在贷款期间,企业应按时还款,避免逾期还款产生不良信用记录。