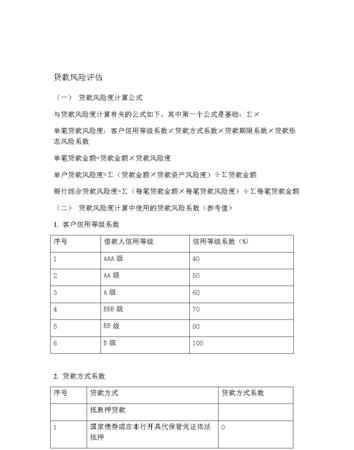

一、引言

在当今经济环境中,企业的发展离不开资金的支持,而银行作为主要的资金提供者,在向企业提供贷款时,需要对企业的风险进行评估,以确保贷款的安全性和可收回性,本文将详细介绍银行对企业贷款的风险评估过程,包括评估的指标和方法,以及如何应对评估结果。

二、银行对企业贷款风险评估的指标

(一)财务指标

1、盈利能力:评估企业的盈利能力,包括净利润率、资产回报率等指标,以判断企业的经营状况和偿债能力。

2、偿债能力:评估企业的短期和长期偿债能力,包括流动比率、速动比率、资产负债率等指标,以判断企业是否有足够的资产来偿还债务。

3、营运能力:评估企业的营运能力,包括应收账款周转率、存货周转率等指标,以判断企业的资产利用效率和经营管理水平。

4、发展能力:评估企业的发展能力,包括销售收入增长率、净利润增长率等指标,以判断企业的未来发展潜力。

(二)非财务指标

1、行业风险:评估企业所处行业的发展前景、市场竞争状况、政策法规等因素,以判断企业所处行业的风险水平。

2、经营风险:评估企业的经营管理水平、产品质量、市场份额、品牌知名度等因素,以判断企业的经营风险水平。

3、信用风险:评估企业的信用记录、信用评级、担保情况等因素,以判断企业的信用风险水平。

4、法律风险:评估企业的法律诉讼、合同纠纷、知识产权等因素,以判断企业的法律风险水平。

(三)其他因素

1、宏观经济环境:评估宏观经济环境的变化,包括利率、汇率、通货膨胀率等因素,以判断宏观经济环境对企业的影响。

2、政策环境:评估政策环境的变化,包括产业政策、税收政策、环保政策等因素,以判断政策环境对企业的影响。

3、市场环境:评估市场环境的变化,包括市场需求、市场供给、市场竞争等因素,以判断市场环境对企业的影响。

三、银行对企业贷款风险评估的方法

(一)定性分析法

定性分析法是指通过对企业的财务报表、经营管理、信用记录等方面进行分析,来评估企业的风险水平,定性分析法主要包括以下几种方法:

1、专家判断法:由银行的专家根据自己的经验和知识,对企业的风险水平进行判断。

2、信用评级法:由专业的信用评级机构对企业的信用风险进行评级,银行可以参考信用评级结果来评估企业的风险水平。

3、风险评估模型法:银行可以建立自己的风险评估模型,通过对企业的财务报表、经营管理、信用记录等方面进行分析,来评估企业的风险水平。

(二)定量分析法

定量分析法是指通过对企业的财务报表、经营管理、信用记录等方面进行数据化处理,来评估企业的风险水平,定量分析法主要包括以下几种方法:

1、财务比率分析法:通过对企业的财务报表进行分析,计算出各种财务比率,如流动比率、速动比率、资产负债率等,来评估企业的风险水平。

2、现金流量分析法:通过对企业的现金流量表进行分析,计算出各种现金流量指标,如经营活动现金流量净额、投资活动现金流量净额、筹资活动现金流量净额等,来评估企业的风险水平。

3、经济增加值分析法:通过对企业的经济增加值进行分析,计算出企业的经济增加值,来评估企业的价值创造能力和风险水平。

四、银行对企业贷款风险评估的流程

(一)贷款申请

企业向银行提交贷款申请,银行受理申请后,对企业的基本情况、经营状况、财务状况等进行初步调查。

(二)风险评估

银行对企业进行风险评估,包括定性分析和定量分析,评估企业的风险水平。

(三)贷款审批

银行根据风险评估结果,对贷款申请进行审批,决定是否批准贷款申请。

(四)签订合同

银行与企业签订贷款合同,明确双方的权利和义务。

(五)贷款发放

银行按照合同约定,向企业发放贷款。

(六)贷后管理

银行对企业进行贷后管理,包括跟踪企业的经营状况、财务状况、信用状况等,及时发现和处理风险。

五、银行对企业贷款风险评估的应对措施

(一)加强风险评估

银行应加强对企业的风险评估,建立完善的风险评估体系,提高风险评估的准确性和科学性。

(二)加强贷后管理

银行应加强对企业的贷后管理,及时发现和处理风险,采取有效的措施降低风险。

(三)加强合作与沟通

银行应加强与企业的合作与沟通,了解企业的经营状况和发展规划,及时提供金融支持和服务。

(四)加强风险管理

银行应加强风险管理,建立健全的风险管理体系,提高风险管理的能力和水平。

六、结论

银行对企业贷款的风险评估是银行风险管理的重要组成部分,对于保障银行的资金安全和稳健经营具有重要意义,银行应建立完善的风险评估体系,加强对企业的风险评估和贷后管理,采取有效的措施降低风险,同时加强与企业的合作与沟通,共同应对风险挑战。