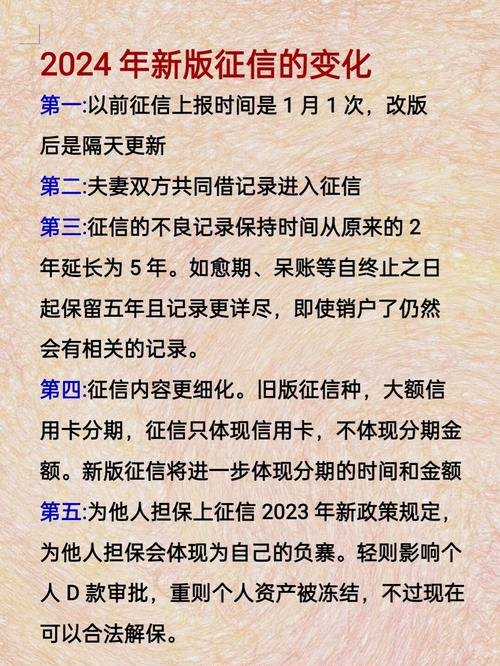

在当今商业社会中,企业信用贷款是企业获得资金支持的重要方式之一,个人不良记录可能会对企业信用贷款产生负面影响,本文将探讨个人不良记录对企业信用贷款的影响,并提供一些应对策略,以帮助企业在贷款申请过程中尽量减少不良记录带来的风险。

个人不良记录的定义和类型

个人不良记录是指个人在信用活动中出现的逾期还款、欠款、违约、欺诈等不良行为,这些记录会被记录在个人信用报告中,成为评估个人信用状况的重要依据。

个人不良记录的类型包括但不限于以下几种:

1、逾期还款:指借款人未能在规定的还款期限内按时偿还贷款或信用卡欠款。

2、欠款:指借款人长期拖欠债务,未能履行还款义务。

3、违约:指借款人违反贷款合同或信用卡协议的规定,如提前还款、改变还款方式等。

4、欺诈:指借款人故意提供虚假信息或隐瞒重要事实,以获取贷款或信用卡。

个人不良记录对企业信用贷款的影响

1、信用评分下降

个人信用评分是评估个人信用状况的重要指标,也是银行和其他金融机构在审批企业信用贷款时的重要参考,如果个人信用评分下降,将会直接影响企业的信用评级,从而增加企业获得信用贷款的难度。

2、贷款利率提高

不良记录会使银行和其他金融机构对企业的信用风险评估提高,为了弥补风险,他们可能会要求企业支付更高的贷款利率,这将增加企业的融资成本,降低企业的盈利能力。

3、贷款额度受限

个人不良记录可能导致银行和其他金融机构对企业的贷款额度进行限制,即使企业有良好的经营业绩和财务状况,也可能因为个人信用问题而无法获得足够的贷款支持。

4、贷款申请被拒绝

在某些情况下,个人不良记录可能直接导致企业的信用贷款申请被拒绝,银行和其他金融机构通常会对借款人的信用状况进行严格审查,如果发现个人不良记录,很可能会拒绝贷款申请。

5、合作机会减少

个人不良记录可能会影响企业与供应商、客户和其他合作伙伴的关系,一些合作伙伴可能会因为担心企业的信用风险而不愿意与其合作,从而限制企业的业务发展。

应对个人不良记录对企业信用贷款影响的策略

1、及时修复个人信用记录

如果个人信用记录中存在不良记录,应尽快采取措施修复,可以通过以下方式修复个人信用记录:

- 及时还款:确保按时偿还贷款和信用卡欠款,避免逾期。

- 与债权人协商:如果因为特殊原因无法按时还款,可以与债权人协商制定还款计划。

- 申请信用修复:如果个人信用记录中的不良记录是由于错误或欺诈造成的,可以向信用机构申请信用修复。

2、提供担保或抵押物

为了降低银行和其他金融机构的风险,企业可以提供担保或抵押物,担保可以是企业的其他股东、关联企业或第三方机构提供的保证,抵押物可以是企业的固定资产、存货等,通过提供担保或抵押物,可以增加企业的信用度,降低银行和其他金融机构的风险,从而提高企业获得信用贷款的可能性。

3、优化企业财务状况

银行和其他金融机构在审批企业信用贷款时,会对企业的财务状况进行评估,企业可以通过优化财务状况来提高信用评级,具体措施包括:

- 提高盈利能力:通过增加销售收入、降低成本等方式提高企业的盈利能力。

- 增加现金流:通过加强应收账款管理、优化存货管理等方式增加企业的现金流。

- 降低负债水平:通过偿还债务、优化资本结构等方式降低企业的负债水平。

4、选择合适的贷款产品和金融机构

不同的贷款产品和金融机构对企业信用贷款的要求和审批标准也不同,企业可以通过比较不同的贷款产品和金融机构,选择最适合自己的贷款产品和金融机构,在选择贷款产品和金融机构时,企业应注意以下几点:

- 了解贷款产品的利率、期限、还款方式等条款。

- 了解金融机构的信誉和实力。

- 了解金融机构的审批标准和流程。

5、建立良好的信用记录

个人信用记录对企业信用贷款有重要影响,因此企业应建立良好的信用记录,具体措施包括:

- 按时支付员工工资、税款等费用。

- 遵守合同和协议,履行自己的义务。

- 积极参与社会公益活动,树立良好的企业形象。

个人不良记录对企业信用贷款会产生负面影响,可能导致信用评分下降、贷款利率提高、贷款额度受限、贷款申请被拒绝等问题,为了降低个人不良记录对企业信用贷款的影响,企业可以采取及时修复个人信用记录、提供担保或抵押物、优化企业财务状况、选择合适的贷款产品和金融机构、建立良好的信用记录等策略,企业应加强对个人信用记录的管理,确保个人信用记录良好,为企业的发展提供有力的支持。