一、引言

在企业发展过程中,资金是至关重要的因素,为了满足企业的资金需求,平安银行提供了企业信用贷款服务,本文将详细介绍平安银行企业信用贷款的程序,帮助企业了解如何申请和获得该贷款。

二、申请条件

1、企业资质:申请人必须是依法注册的企业,具有独立法人资格。

2、经营状况:企业经营状况良好,有稳定的收入来源和盈利能力。

3、信用记录:企业和法定代表人的信用记录良好,无不良信用记录。

4、还款能力:企业具有足够的还款能力,能够按时偿还贷款本息。

5、其他要求:根据平安银行的具体要求,可能还需要提供其他相关材料。

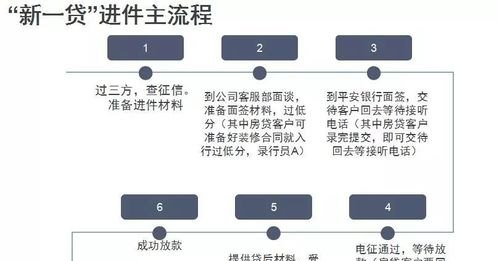

三、申请流程

1、咨询与申请

- 企业可以通过平安银行官方网站、客服热线或线下网点咨询企业信用贷款产品,并填写申请表格。

- 企业需要准备相关的申请材料,如企业营业执照、财务报表、税务登记证等。

2、贷款评估

- 平安银行将对企业的申请进行评估,包括企业的资质、经营状况、信用记录等方面。

- 评估结果将作为决定是否批准贷款申请的重要依据。

3、签订合同

- 如果贷款申请获得批准,平安银行将与企业签订贷款合同。

- 合同中会明确贷款金额、利率、还款方式、期限等相关条款。

4、放款

- 在签订合同后,平安银行将按照合同约定的方式将贷款放款至企业指定的账户。

- 企业可以根据自身需求使用贷款资金。

5、还款

- 企业需要按照贷款合同的约定按时足额偿还贷款本息。

- 还款方式可以是等额本金、等额本息或其他约定方式。

四、贷款额度与期限

1、贷款额度

- 平安银行企业信用贷款的额度根据企业的具体情况而定,一般根据企业的经营规模、财务状况、信用记录等因素进行评估。

- 贷款额度可以在一定范围内进行调整,具体额度需要根据银行的审批结果确定。

2、贷款期限

- 贷款期限一般为 1 年至 5 年,具体期限根据企业的还款能力和需求进行协商确定。

- 贷款期限越长,企业的还款压力越小,但利息支出也会相应增加。

五、贷款利率

1、利率类型

- 平安银行企业信用贷款利率可以采用固定利率或浮动利率。

- 固定利率在贷款期限内保持不变,有利于企业稳定还款计划;浮动利率则根据市场利率的变化而调整,可能会存在一定的利率风险。

2、利率水平

- 贷款利率水平根据市场情况和银行政策进行制定,会受到宏观经济环境、资金供求关系等因素的影响。

- 企业可以与平安银行进行协商,争取获得较为优惠的贷款利率。

六、还款方式

1、等额本金还款

- 等额本金还款方式是指每月偿还相同的本金,随着剩余本金的减少,利息也逐渐减少。

- 这种还款方式前期还款压力较大,但总利息支出相对较少。

2、等额本息还款

- 等额本息还款方式是指每月偿还相同的本息金额。

- 这种还款方式每月还款金额固定,便于企业进行还款计划安排。

3、一次性还本付息

- 一次性还本付息是指在贷款到期时一次性偿还本金和利息。

- 这种还款方式适用于企业在短期内有足够的资金还款的情况。

4、分期还款

- 分期还款是指将贷款本金和利息分成若干期进行偿还。

- 分期还款方式可以根据企业的实际情况进行灵活选择,如按月、按季或按年分期还款。

七、注意事项

1、了解费用

- 在申请贷款前,企业应仔细了解贷款的费用构成,包括利息、手续费、保险费等。

- 避免因费用问题导致还款压力增加或增加不必要的成本。

2、合理规划

- 企业在申请贷款时应根据自身的资金需求和还款能力进行合理规划。

- 避免过度借款导致还款困难或影响企业的正常经营。

3、信用记录

- 保持良好的信用记录是获得贷款的重要前提。

- 企业应按时还款,避免逾期或不良信用记录的产生。

4、合同条款

- 在签订贷款合同前,企业应认真阅读合同条款,确保理解并同意其中的各项规定。

- 如有疑问,可咨询专业人士或与平安银行进行沟通。

5、还款计划

- 企业应制定合理的还款计划,并严格按照计划进行还款。

- 如遇困难,及时与平安银行协商,寻求解决方案。

八、结论

平安银行企业信用贷款程序为企业提供了一种便捷的融资方式,通过了解申请条件、申请流程、贷款额度与期限、贷款利率、还款方式等方面的信息,企业可以更好地规划和申请贷款,在申请过程中,企业应注意费用、合理规划、保持良好的信用记录,并认真阅读和理解合同条款,企业应根据自身情况选择合适的还款方式,并严格按照计划进行还款,通过合理运用平安银行的企业信用贷款服务,企业可以获得所需的资金支持,促进企业的发展。