科技型中小企业在推动经济发展、促进创新和创造就业机会方面发挥着重要作用,由于其规模较小、风险较高等特点,获得银行贷款往往面临一定的困难,为了提高贷款审批的效率和成功率,银行通常制定了一套特定的审批流程,本文将详细介绍科技型中小企业银行贷款审批流程的各个环节。

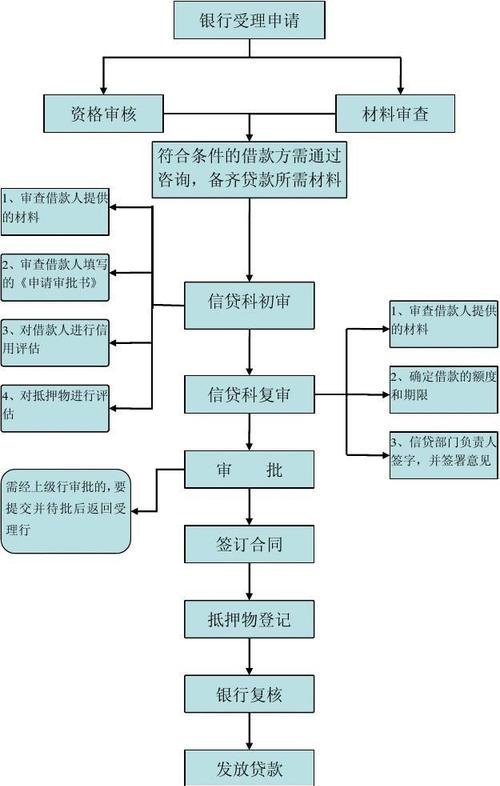

贷款申请

科技型中小企业首先需要向银行提交贷款申请,申请材料通常包括以下内容:

1、企业基本信息:包括企业名称、注册地址、法定代表人、经营范围等。

2、财务报表:最近三年的财务报表,包括资产负债表、利润表和现金流量表。

3、项目可行性报告:详细描述企业的研发项目、技术创新、市场前景等。

4、知识产权证明:如专利、软件著作权等。

5、商业计划书:包括企业发展战略、市场分析、营销策略等。

6、担保材料:如有抵押物或担保人,需提供相关证明文件。

7、其他相关材料:如企业资质证书、荣誉证书等。

贷款调查

银行收到贷款申请后,会进行初步审核,并安排信贷人员进行贷款调查,调查的主要内容包括:

1、企业信用状况:查询企业的信用记录,评估其信用风险。

2、还款能力分析:分析企业的财务状况,评估其偿还贷款的能力。

3、项目可行性:评估研发项目的技术可行性、市场前景和经济效益。

4、担保情况:核实抵押物的价值和权属,评估担保人的担保能力。

5、行业风险:了解所处行业的发展趋势和竞争状况,评估行业风险。

贷款审批

贷款调查完成后,银行会将调查报告和相关材料提交给贷款审批委员会进行审批,审批委员会由银行内部的专业人员组成,他们将根据调查结果和银行的信贷政策进行决策,审批的主要内容包括:

1、风险评估:综合考虑企业信用风险、还款能力、项目可行性等因素,评估贷款的风险水平。

2、审批意见:根据风险评估结果,提出贷款审批意见,包括是否批准贷款、贷款金额、利率、期限等。

3、审批决策:审批委员会进行投票决策,多数成员同意的贷款申请将获得批准。

贷款合同签订

贷款审批通过后,银行将与企业签订贷款合同,贷款合同是银行和企业之间的法律文件,明确双方的权利和义务,合同内容包括贷款金额、利率、期限、还款方式、担保方式等,企业需要认真阅读合同条款,确保理解并同意其中的内容。

贷款发放

在签订贷款合同后,银行将按照合同约定的方式将贷款发放给企业,贷款发放的时间和方式可能因银行政策和企业需求而有所不同,企业在收到贷款后,应按照合同约定的用途使用贷款,并按时履行还款义务。

贷后管理

贷款发放后,银行将对企业进行贷后管理,贷后管理的主要目的是监控企业的经营状况和贷款使用情况,及时发现潜在风险并采取相应措施,贷后管理的内容包括:

1、定期检查:银行会定期对企业进行检查,了解其经营状况、财务状况和项目进展情况。

2、风险预警:建立风险预警机制,及时发现企业可能出现的风险信号。

3、资金使用监督:监督企业贷款资金的使用情况,确保其按照合同约定的用途使用。

4、还款提醒:及时提醒企业按时还款,避免逾期。

贷款回收

企业应按照贷款合同约定的还款计划按时偿还贷款本金和利息,如果企业出现还款困难,银行将采取相应的催收措施,包括电话催收、信函催收、上门催收等,如果催收无果,银行可能会采取法律手段追讨贷款。

科技型中小企业银行贷款审批流程是一个复杂而严谨的过程,银行在审批贷款时,会综合考虑企业的信用状况、还款能力、项目可行性等因素,以确保贷款的安全性和可收回性,科技型中小企业在申请贷款时,应提供真实、完整的申请材料,并积极配合银行的调查和审批工作,企业应加强自身的经营管理,提高盈利能力和信用水平,以提高获得银行贷款的机会。