在当今竞争激烈的商业环境中,企业面临着各种挑战和机遇,为了保持竞争力和实现业务增长,企业往往需要额外的资金来支持其运营和发展,企业保险抵押贷款作为一种灵活的融资方式,为企业提供了一种独特的解决方案,本文将深入探讨企业保险抵押贷款的概念、特点、优势以及适用场景,并提供一些实用的建议和注意事项,帮助企业更好地了解和利用这种融资方式。

一、企业保险抵押贷款的概念

企业保险抵押贷款是指企业将其拥有的保险单作为抵押物,向银行或其他金融机构申请贷款的一种融资方式,在这种融资方式中,企业的保险单作为一种有价值的资产,可以为其提供额外的资金支持,企业可以根据其保险单的价值和保险条款,向银行申请相应的贷款额度。

二、企业保险抵押贷款的特点

1、灵活性:企业保险抵押贷款具有很高的灵活性,企业可以根据其实际需求和财务状况,选择合适的保险单作为抵押物,并向银行申请相应的贷款额度,企业还可以根据其经营情况和市场变化,灵活调整贷款额度和还款计划。

2、低风险:企业保险抵押贷款的风险相对较低,由于保险单是一种有价值的资产,银行在审批贷款时会对其进行严格的评估和审核,以确保其价值和风险可控,保险单还具有一定的保障作用,可以在企业出现意外损失时提供一定的赔偿,降低银行的风险。

3、低成本:企业保险抵押贷款的成本相对较低,相比于其他融资方式,如股权融资和债券融资,企业保险抵押贷款的利率通常较低,且手续费用也相对较少,这使得企业可以以较低的成本获得所需的资金支持,提高其资金使用效率。

4、保密性:企业保险抵押贷款具有较高的保密性,相比于其他融资方式,如股权融资和债券融资,企业保险抵押贷款的信息披露要求较低,企业可以更好地保护其商业机密和隐私。

三、企业保险抵押贷款的优势

1、获得额外资金支持:企业保险抵押贷款可以为企业提供额外的资金支持,帮助企业扩大业务规模、增加投资、进行技术升级等,这有助于企业提高竞争力和市场份额,实现业务增长和发展。

2、优化资产负债表:企业保险抵押贷款可以帮助企业优化其资产负债表,通过将保险单作为抵押物获得贷款,企业可以减少其负债水平,提高其资产负债率,从而改善其财务状况和信用评级。

3、降低融资成本:企业保险抵押贷款的成本相对较低,可以帮助企业降低其融资成本,相比于其他融资方式,如股权融资和债券融资,企业保险抵押贷款的利率通常较低,且手续费用也相对较少。

4、保持控制权:企业保险抵押贷款不会导致企业控制权的转移,相比于股权融资和债券融资,企业保险抵押贷款不会稀释企业的股权或增加企业的债务负担,从而保持企业的控制权和决策权。

5、灵活的还款方式:企业保险抵押贷款具有灵活的还款方式,企业可以根据其实际经营情况和财务状况,选择等额本金还款、等额本息还款、按月付息到期还本等还款方式,从而更好地管理其现金流和财务风险。

四、企业保险抵押贷款的适用场景

1、扩大业务规模:企业保险抵押贷款可以为企业提供额外的资金支持,帮助企业扩大业务规模、增加投资、进行技术升级等,这有助于企业提高竞争力和市场份额,实现业务增长和发展。

2、应对紧急情况:企业可能会面临各种紧急情况,如自然灾害、意外事故等,企业保险抵押贷款可以为企业提供一定的保障,帮助企业应对这些紧急情况,降低其经营风险和损失。

3、优化财务结构:企业保险抵押贷款可以帮助企业优化其财务结构,通过将保险单作为抵押物获得贷款,企业可以减少其负债水平,提高其资产负债率,从而改善其财务状况和信用评级。

4、进行资产并购:企业可能会面临资产并购的需求,如收购其他企业、扩大生产规模等,企业保险抵押贷款可以为企业提供额外的资金支持,帮助企业完成这些并购交易。

5、应对市场变化:市场变化是不可避免的,企业可能会面临市场需求下降、原材料价格上涨、汇率波动等问题,企业保险抵押贷款可以为企业提供一定的保障,帮助企业应对这些市场变化,降低其经营风险和损失。

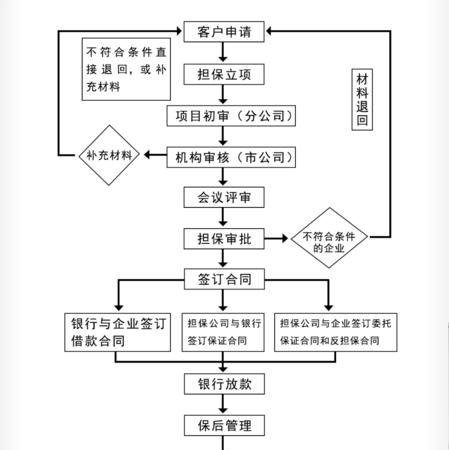

五、企业保险抵押贷款的申请流程

1、选择合适的保险单:企业需要选择一份具有较高价值和稳定收益的保险单作为抵押物,企业可以选择人寿保险单、年金保险单、健康保险单等具有较高现金价值的保险单。

2、评估保险单价值:企业需要对选择的保险单进行评估,确定其价值和风险,银行会对保险单进行评估,并根据评估结果确定贷款额度。

3、准备申请材料:企业需要准备相关的申请材料,如企业营业执照、税务登记证、组织机构代码证、财务报表、保险单等。

4、向银行申请贷款:企业需要向银行提交申请材料,并填写贷款申请表,银行会对申请材料进行审核,并根据审核结果确定是否批准贷款申请。

5、签订贷款合同:如果银行批准贷款申请,企业需要与银行签订贷款合同,并按照合同约定办理相关手续。

6、获得贷款:企业需要按照合同约定的还款方式和期限,按时还款,以避免产生逾期利息和违约金。

六、企业保险抵押贷款的注意事项

1、选择合适的保险单:企业需要选择一份具有较高价值和稳定收益的保险单作为抵押物,企业可以选择人寿保险单、年金保险单、健康保险单等具有较高现金价值的保险单。

2、评估保险单价值:企业需要对选择的保险单进行评估,确定其价值和风险,银行会对保险单进行评估,并根据评估结果确定贷款额度。

3、了解贷款条款:企业需要了解贷款条款,包括贷款额度、贷款利率、还款方式、还款期限等,企业需要根据自身实际情况,选择合适的贷款条款。

4、注意保险单的退保规定:企业需要注意保险单的退保规定,以免在贷款期间退保导致抵押物价值下降。

5、避免逾期还款:企业需要按照合同约定的还款方式和期限,按时还款,以避免产生逾期利息和违约金。

6、注意保险单的变更和终止:企业需要注意保险单的变更和终止规定,以免在贷款期间保险单发生变更或终止导致抵押物价值下降。

七、结论

企业保险抵押贷款作为一种灵活的融资方式,为企业提供了一种独特的解决方案,企业可以根据其实际需求和财务状况,选择合适的保险单作为抵押物,并向银行申请相应的贷款额度,企业保险抵押贷款具有灵活性、低风险、低成本和保密性等特点,可以帮助企业获得额外的资金支持、优化资产负债表、降低融资成本、保持控制权和灵活的还款方式,企业在申请企业保险抵押贷款时,需要注意选择合适的保险单、评估保险单价值、了解贷款条款、注意保险单的退保规定、避免逾期还款和注意保险单的变更和终止等问题,通过合理的规划和管理,企业可以充分利用企业保险抵押贷款这一融资方式,为企业的发展提供有力的支持。