在当今商业环境中,企业有时需要额外的资金来支持业务发展、扩大规模或应对突发情况,银行贷款是企业获取资金的常见方式之一,不同的银行可能有不同的贷款条件和要求,本文将为您介绍企业办理银行贷款的一般条件和流程,帮助您更好地了解这一过程。

企业办理银行贷款的条件

1、企业资质

(1)合法注册:企业必须是在工商行政管理部门合法注册的企业,具有独立的法人资格。

(2)经营稳定:企业需要有一定的经营历史和稳定的经营业绩,能够证明其具有偿还贷款的能力。

(3)信用记录:企业的信用记录良好,没有不良信用记录或违约行为。

2、财务状况

(1)财务报表:企业需要提供最近的财务报表,包括资产负债表、利润表和现金流量表等,以评估其财务状况和盈利能力。

(2)财务指标:银行通常会关注企业的一些财务指标,如负债率、流动比率、速动比率等,以评估其偿债能力和风险水平。

(3)盈利能力:企业需要有稳定的盈利能力,能够按时偿还贷款本息。

3、担保和抵押

(1)担保:企业可以提供担保人或抵押物作为贷款的担保,以增加贷款的安全性。

(2)抵押物:抵押物可以是企业的固定资产、存货、应收账款等,银行会对抵押物进行评估,以确定其价值和可变现性。

4、贷款用途

(1)合规性:贷款用途必须符合国家法律法规和银行的规定,不得用于非法活动或高风险投资。

(2)合理性:贷款用途必须合理,能够为企业带来经济效益,并且与企业的经营业务相关。

5、还款来源

(1)现金流:企业需要有稳定的现金流,能够按时偿还贷款本息。

(2)盈利能力:企业需要有良好的盈利能力,能够通过正常的经营活动获得足够的资金来偿还贷款。

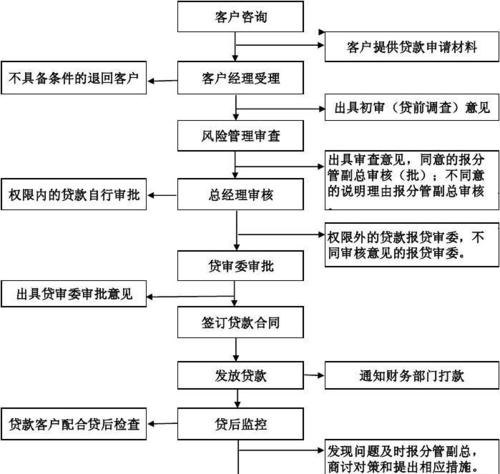

企业办理银行贷款的流程图

1、贷款申请

(1)企业向银行提交贷款申请,填写贷款申请表,并提供相关的企业资料和财务报表。

(2)银行会对企业的申请进行初步审查,包括核实企业的资质、财务状况和贷款用途等。

2、风险评估

(1)银行会对企业进行风险评估,包括信用评估、财务评估和市场评估等。

(2)银行可能会要求企业提供更多的资料或进行现场调查,以进一步了解企业的情况。

3、贷款审批

(1)银行的贷款审批委员会对企业的贷款申请进行审批,决定是否批准贷款以及贷款的额度、期限、利率等。

(2)审批结果将通知企业,如果贷款申请被批准,银行将与企业签订贷款合同。

4、贷款发放

(1)企业与银行签订贷款合同后,银行将按照合同约定的时间和方式发放贷款。

(2)企业需要按照合同约定的还款计划按时偿还贷款本息。

5、贷后管理

(1)银行会对企业的贷款使用情况进行监控,确保贷款资金按照合同约定的用途使用。

(2)银行会定期对企业的财务状况进行跟踪和评估,以评估企业的还款能力和风险状况。

(3)如果企业出现还款困难或其他风险情况,银行可能会采取相应的措施,如催收贷款、追加担保或抵押物等。

注意事项

1、提前准备

企业在办理银行贷款前,应提前准备好相关的资料和文件,确保资料的真实性和完整性,企业应对自身的财务状况和经营情况进行充分的分析和评估,制定合理的贷款计划。

2、选择合适的银行

不同的银行可能有不同的贷款政策和要求,企业应根据自身的需求和条件,选择合适的银行,企业可以通过咨询专业人士、比较不同银行的贷款产品和服务等方式,选择最适合自己的银行。

3、注意贷款利率和还款方式

企业在办理银行贷款时,应注意贷款利率和还款方式,贷款利率是企业贷款成本的重要组成部分,企业应选择合理的贷款利率,以降低贷款成本,还款方式也会影响企业的还款压力和资金使用效率,企业应根据自身的经营情况和财务状况,选择合适的还款方式。

4、注意贷款期限

贷款期限是企业需要考虑的重要因素之一,贷款期限过长会增加企业的利息负担,贷款期限过短则会增加企业的还款压力,企业应根据自身的经营情况和资金需求,合理选择贷款期限。

5、遵守合同约定

企业在办理银行贷款后,应严格遵守贷款合同的约定,按时偿还贷款本息,如果企业出现还款困难或其他违约情况,应及时与银行沟通,寻求解决方案,避免对企业的信用记录造成不良影响。

企业办理银行贷款需要满足一定的条件,并按照一定的流程进行,企业在办理贷款前,应充分了解贷款的条件和流程,选择合适的银行,并注意贷款利率、还款方式和贷款期限等因素,企业应遵守合同约定,按时偿还贷款本息,保持良好的信用记录,为企业的发展提供有力的资金支持。