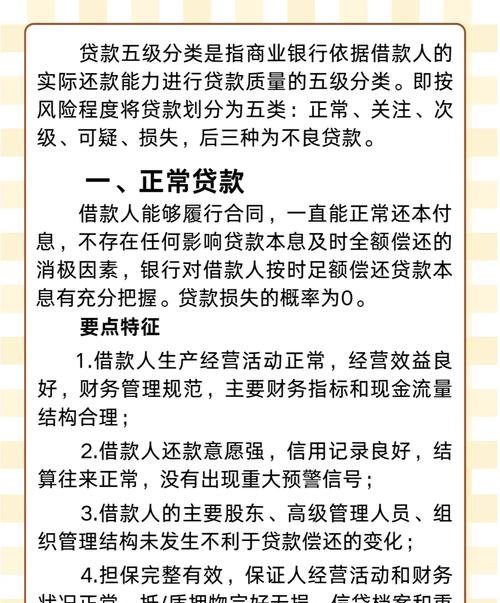

小微企业在国家经济中扮演着重要角色,为了支持小微企业的发展,银行提供了各种贷款产品,对于许多小微企业主来说,了解银行贷款的基础知识是至关重要的,本文将介绍小微企业银行贷款的一些基本概念和流程,帮助小微企业主更好地理解和申请贷款。

一、小微企业的定义

小微企业是指在中华人民共和国境内依法设立的,有利于满足社会需要,增加就业,符合国家产业政策,生产经营规模属于中小型的各种所有制和各种形式的企业,小微企业的特点包括规模较小、资金需求灵活、风险较高等。

二、银行贷款的种类

1、信用贷款:银行根据小微企业的信用状况发放的贷款,无需提供抵押物。

2、抵押贷款:小微企业将抵押物(如房产、车辆等)抵押给银行,以获得贷款。

3、担保贷款:小微企业提供担保人(如企业股东、其他企业等),以获得贷款。

4、供应链贷款:银行根据小微企业在供应链中的地位和交易记录发放的贷款。

5、知识产权贷款:小微企业以其知识产权(如专利、商标等)作为抵押物或质押物,获得的贷款。

三、银行贷款的基本条件

1、企业资质:小微企业需要具备合法的经营资质,如营业执照、组织机构代码证等。

2、信用记录:企业的信用记录良好,无不良信用记录。

3、财务状况:企业的财务状况良好,有稳定的收入和盈利能力。

4、还款能力:企业有足够的还款能力,能够按时偿还贷款本息。

5、抵押物或担保人:根据贷款种类的不同,企业可能需要提供抵押物或担保人。

四、银行贷款的流程

1、咨询与申请:小微企业主可以通过银行网点、电话、网上银行等渠道咨询贷款产品,并提交贷款申请。

2、贷款调查:银行会对企业的基本情况、信用记录、财务状况等进行调查,以评估企业的还款能力和风险。

3、贷款审批:银行根据调查结果和贷款政策,对贷款申请进行审批。

4、签订合同:如果贷款申请获得批准,企业和银行将签订贷款合同,明确双方的权利和义务。

5、贷款发放:银行按照合同约定,将贷款发放给企业。

6、贷款使用:企业按照合同约定使用贷款,并按时还款。

7、贷款偿还:企业在贷款到期日或提前还款,按照合同约定偿还贷款本息。

五、银行贷款的注意事项

1、了解贷款政策:不同银行的贷款政策可能不同,小微企业主需要了解不同银行的贷款产品和要求,选择适合自己的贷款产品。

2、准备充分资料:企业在申请贷款时,需要提供详细的资料,如财务报表、营业执照、税务登记证等,小微企业主需要提前准备好这些资料,确保资料的真实性和完整性。

3、合理规划贷款用途:企业在申请贷款时,需要明确贷款的用途,并合理规划资金使用计划,避免将贷款用于高风险投资或非法活动。

4、注意贷款利率和还款方式:企业在申请贷款时,需要注意贷款利率和还款方式,不同的贷款产品利率和还款方式可能不同,企业需要根据自己的实际情况选择合适的贷款产品。

5、按时还款:企业在获得贷款后,需要按时还款,避免逾期还款,逾期还款会影响企业的信用记录,增加企业的融资成本。

小微企业银行贷款是小微企业获得资金支持的重要途径之一,小微企业主需要了解银行贷款的基础知识和流程,选择适合自己的贷款产品,并注意贷款的注意事项,通过合理规划和管理贷款,小微企业可以获得资金支持,促进企业的发展。