本文探讨了中小企业融资中银行贷款占比的重要性,并分析了影响银行贷款决策的因素,通过对相关数据和案例的研究,阐述了银行贷款在中小企业融资中的优势,同时也指出了存在的问题和挑战,提出了相应的建议和对策,以促进中小企业的健康发展和融资渠道的多元化。

一、引言

中小企业在国民经济中扮演着重要角色,它们为经济增长、就业创造和创新提供了动力,中小企业普遍面临着融资难的问题,尤其是在获取银行贷款方面,银行贷款一直是中小企业融资的主要渠道之一,其占比对于中小企业的发展至关重要。

二、银行贷款在中小企业融资中的优势

(一)资金稳定性

银行贷款通常具有较长的还款期限和相对稳定的利率,这使得中小企业能够更好地规划资金使用和还款计划,降低了融资成本和风险。

(二)信誉和经验

银行作为专业的金融机构,具有丰富的信贷经验和专业的评估团队,它们可以对中小企业进行全面的信用评估,提供可靠的融资支持,并在企业发展过程中提供专业的金融建议。

(三)降低信息不对称

银行通过与中小企业的长期合作,可以更好地了解企业的经营状况、财务状况和市场前景,从而降低信息不对称带来的风险。

(四)规模和稳定性

银行通常具有较大的资金规模和稳定的资金来源,能够满足中小企业较大规模的融资需求,同时也能够提供一定的灵活性和适应性。

三、影响银行贷款决策的因素

(一)企业信用状况

银行在审批贷款时会对企业的信用状况进行评估,包括企业的财务状况、盈利能力、偿债能力、信用记录等,良好的信用记录和稳定的盈利能力是获得银行贷款的重要前提。

(二)抵押物和担保

中小企业通常缺乏足够的抵押物和可靠的担保,这增加了银行的风险,企业需要提供合适的抵押物或寻找可靠的担保人来增加贷款的获批机会。

(三)行业和市场前景

银行会关注企业所处的行业和市场前景,以评估其未来的发展潜力和风险,处于新兴行业或具有良好市场前景的企业更容易获得银行贷款。

(四)企业规模和发展阶段

中小企业的规模和发展阶段也会影响银行的贷款决策,规模较大、发展稳定的企业更容易获得银行贷款,而初创期或成长初期的企业可能面临更多的困难。

四、银行贷款占比的现状和问题

(一)银行贷款占比相对较低

尽管银行贷款在中小企业融资中仍然占据重要地位,但相对于中小企业的融资需求,银行贷款的占比仍然较低,这可能导致中小企业面临融资不足的问题,影响其发展和创新能力。

(二)贷款条件苛刻

银行在发放贷款时通常会设置较为苛刻的条件,如较高的利率、严格的担保要求等,这使得一些中小企业难以满足银行的要求,从而限制了它们获得银行贷款的机会。

(三)信息不对称和信用风险

中小企业与银行之间存在信息不对称,银行难以全面了解企业的真实情况,这可能导致银行对中小企业的信用评估不准确,从而增加了信用风险。

(四)缺乏多元化的融资渠道

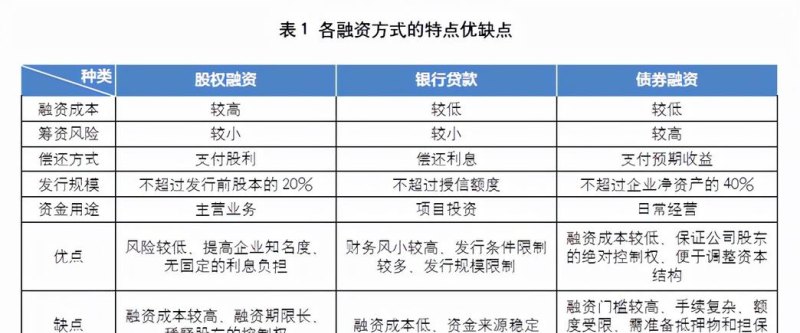

除了银行贷款,中小企业还可以通过股权融资、债券融资、融资租赁等方式获得资金,目前我国中小企业的融资渠道相对单一,主要依赖银行贷款,这增加了企业的融资风险。

五、促进中小企业融资的建议和对策

(一)改善企业信用状况

中小企业应加强自身的财务管理,提高财务透明度,建立良好的信用记录,可以通过参加信用评级机构的评级,提高企业的信用等级,增加获得银行贷款的机会。

(二)提供多样化的抵押物和担保方式

银行可以考虑接受多样化的抵押物和担保方式,如知识产权、应收账款、存货等,政府可以设立担保基金或提供信用担保,为中小企业提供更多的担保支持。

(三)优化银行贷款审批流程

银行应简化贷款审批流程,提高审批效率,减少不必要的环节和时间,可以加强与中小企业的沟通和合作,更好地了解企业的需求和情况。

(四)发展多层次的资本市场

政府应加大对多层次资本市场的建设力度,为中小企业提供更多的股权融资和债券融资渠道,可以鼓励风险投资、天使投资等机构参与中小企业的融资,降低企业的融资成本。

(五)加强政策支持和监管

政府应出台相关政策,加大对中小企业融资的支持力度,如提供贴息贷款、税收优惠等,监管部门应加强对银行的监管,规范银行的贷款行为,保护中小企业的合法权益。

六、结论

银行贷款在中小企业融资中仍然占据重要地位,但存在银行贷款占比相对较低、贷款条件苛刻、信息不对称和信用风险等问题,为了促进中小企业的健康发展和融资渠道的多元化,需要改善企业信用状况、提供多样化的抵押物和担保方式、优化银行贷款审批流程、发展多层次的资本市场和加强政策支持和监管,通过各方的共同努力,可以提高中小企业的融资能力,为中小企业的发展创造更好的金融环境。