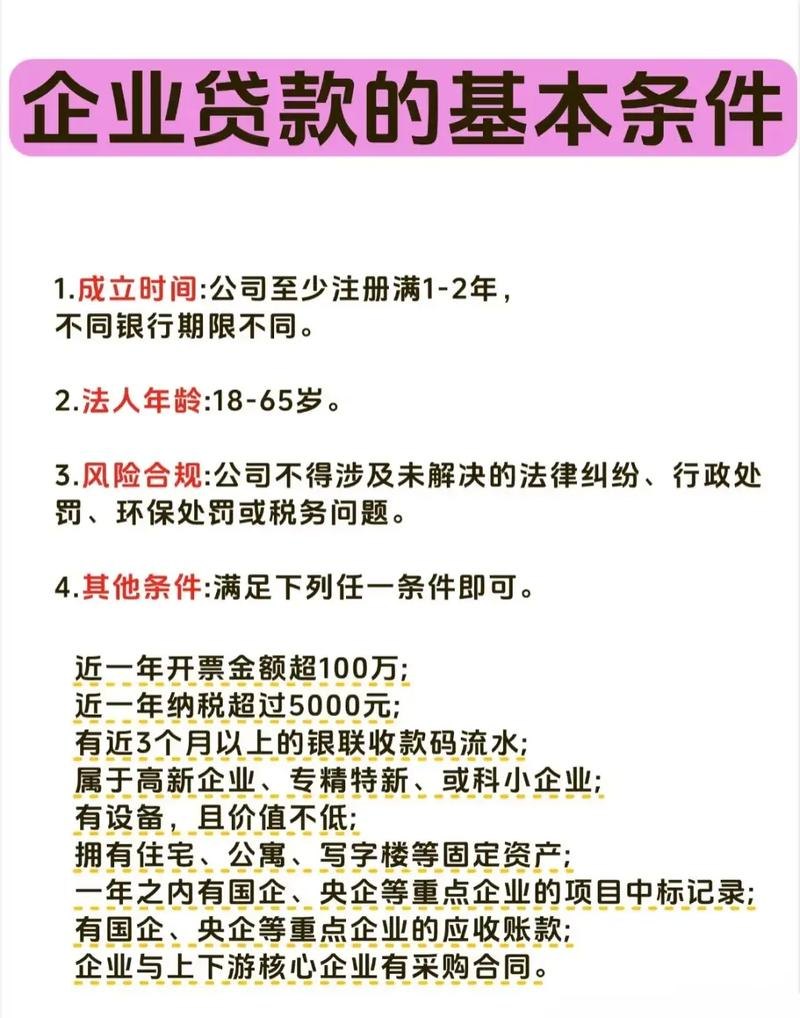

在企业发展过程中,资金是至关重要的,为了满足企业的资金需求,贷款成为了常见的选择,而银行贷款卡则是企业在银行贷款过程中的重要工具,本文将深入探讨企业贷款和银行贷款卡的相关知识,帮助企业更好地理解和应对这一过程。

企业贷款的类型

1、企业信用贷款

企业信用贷款是指银行根据企业的信用状况,无需提供抵押物或担保人,直接向企业发放的贷款,这种贷款方式通常基于企业的信用记录、经营状况和财务状况等因素来评估贷款申请。

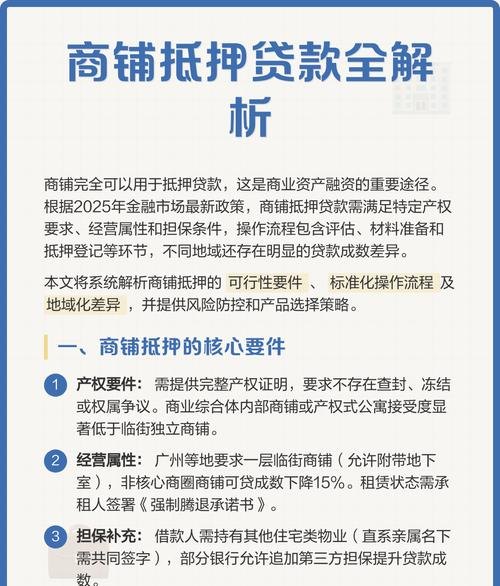

2、企业抵押贷款

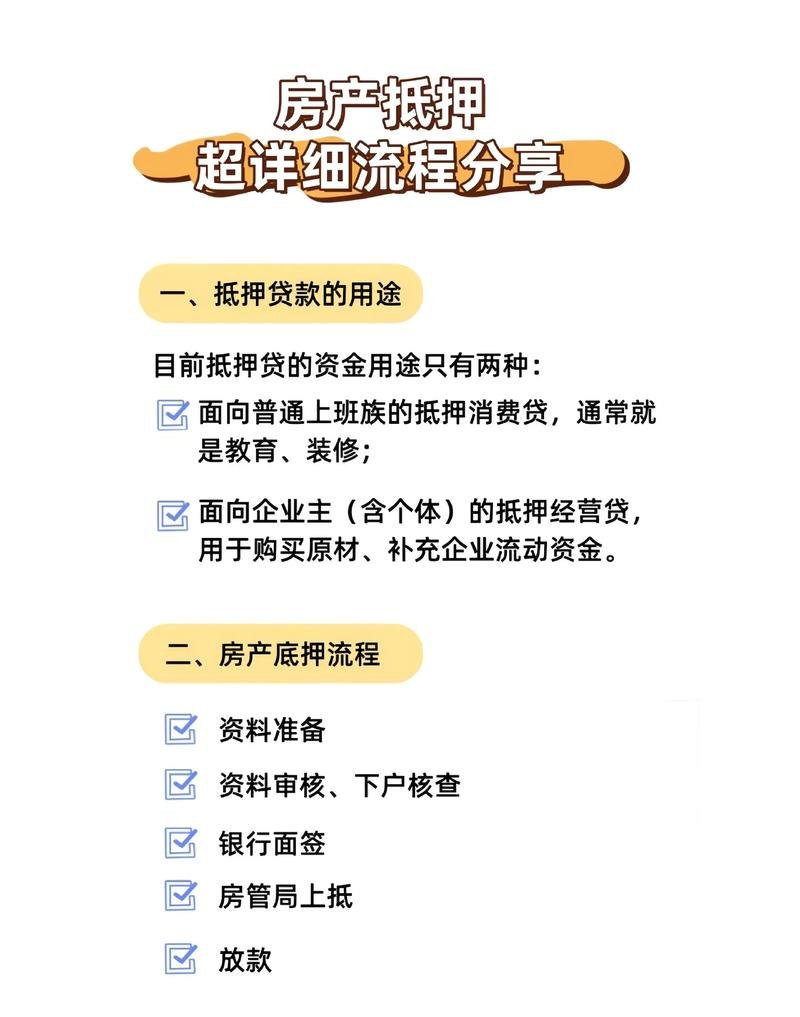

企业抵押贷款是指企业将其资产作为抵押物,向银行申请贷款,抵押物可以是房产、土地、机器设备等,这种贷款方式的风险相对较低,因为银行在借款人无法按时还款时可以通过抵押物来收回贷款。

3、企业担保贷款

企业担保贷款是指企业通过第三方担保人来获得贷款,担保人通常是企业的股东、关联企业或其他信誉良好的机构,这种贷款方式的风险相对较低,但担保人需要承担一定的责任。

4、企业票据贴现

企业票据贴现是指企业将其持有的未到期商业票据向银行贴现,获得资金的一种贷款方式,贴现是指企业将票据卖给银行,银行扣除贴现利息后将剩余款项支付给企业。

银行贷款卡的作用

1、方便企业贷款申请

银行贷款卡是企业在银行办理贷款业务的重要凭证,持有贷款卡的企业可以在银行柜台或网上银行等渠道方便地申请贷款,无需每次都提供繁琐的资料和文件。

2、提高贷款审批效率

银行贷款卡记录了企业的基本信息和贷款记录,银行在审批贷款申请时可以快速查阅这些信息,从而提高审批效率。

3、便于企业还款管理

贷款卡还可以用于企业的还款管理,企业可以通过贷款卡查询还款计划、还款记录等信息,方便企业按时还款,避免逾期产生不良信用记录。

4、增强企业信用记录

按时还款可以增强企业的信用记录,提高企业在银行的信用评级,从而为企业未来的贷款申请提供便利。

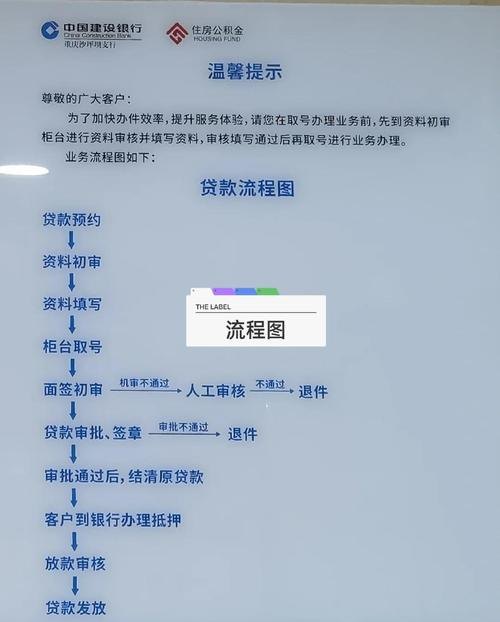

申请银行贷款的流程

1、企业准备资料

企业在申请贷款前,需要准备相关的资料,包括企业营业执照、税务登记证、组织机构代码证、财务报表、贷款申请书等。

2、企业向银行提出申请

企业将准备好的资料提交给银行,并填写贷款申请表,银行会对企业的资料进行初步审核,确定是否受理贷款申请。

3、银行进行贷前调查

银行受理贷款申请后,会对企业进行贷前调查,调查内容包括企业的经营状况、财务状况、信用记录等,银行还可能会要求企业提供抵押物或担保人。

4、银行审批贷款

银行根据贷前调查结果,对贷款申请进行审批,审批结果通常包括贷款金额、贷款利率、贷款期限等。

5、签订贷款合同

银行审批通过后,会与企业签订贷款合同,合同中会明确贷款的金额、利率、期限、还款方式等条款。

6、办理抵押登记或担保手续

如果企业需要提供抵押物或担保人,银行会要求企业办理抵押登记或担保手续。

7、银行放款

银行在完成所有手续后,会将贷款资金划入企业指定的账户。

注意事项

1、了解银行贷款政策

不同银行的贷款政策可能存在差异,企业在申请贷款前应了解银行的贷款政策,选择适合自己的贷款产品。

2、提供真实资料

企业在申请贷款时应提供真实、准确的资料,不得提供虚假信息,否则,一旦被银行发现,企业将面临信用记录受损、贷款申请被拒绝等后果。

3、合理规划贷款用途

企业在申请贷款时应合理规划贷款用途,确保贷款资金用于企业的正常经营活动,不得用于非法活动或高风险投资。

4、按时还款

企业在获得贷款后,应按时还款,避免逾期产生不良信用记录,如果企业无法按时还款,应及时与银行沟通,寻求解决方案。

5、注意贷款利率

企业在申请贷款时应注意贷款利率,尽量选择低利率的贷款产品,以降低企业的融资成本。

企业贷款和银行贷款卡是企业融资过程中的重要工具,企业在申请贷款前应充分了解相关知识,选择适合自己的贷款产品,并注意贷款申请的流程和注意事项,企业应合理规划贷款用途,按时还款,维护良好的信用记录,为企业的发展提供有力的资金支持。